Kurzfristige Finanzierungslösungen sind für Sie als Geschäftsinhaber eine Option, um Wachstumschancen zu nutzen und das Betriebsergebnis zu verbessern. Diese Art der Finanzierung gewährt Ihnen schnellen Zugang zu Kapital, ist jedoch mit Risiken verbunden. Hier erfahren Sie, welche Finanzierungsoptionen zur Verfügung stehen und welche Besonderheiten im Vergleich zu anderen Finanzierungsarten bestehen.

Inhaltsverzeichnis

Was ist eine kurzfristige Finanzierung?

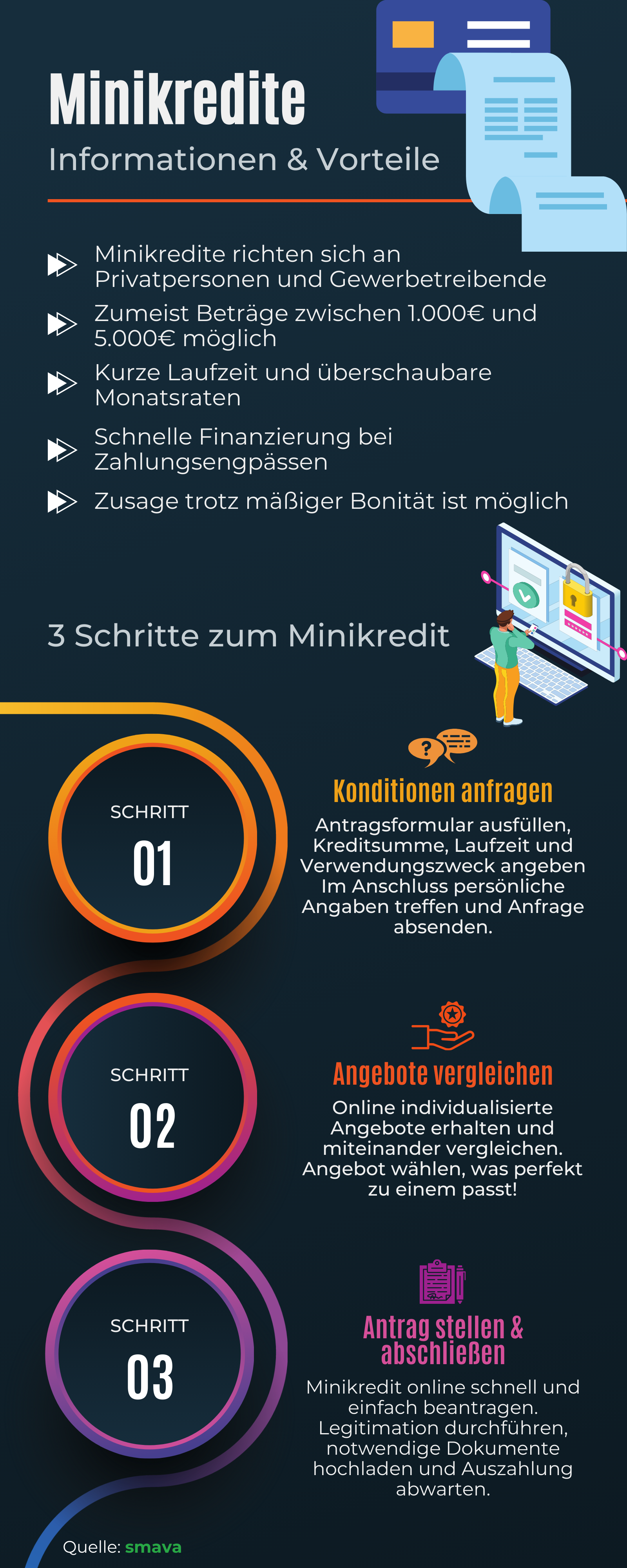

Kurzfristige Finanzierungen sind Kredite, die Sie als Unternehmer für einen Zeitraum von weniger als einem Jahr aufnehmen. Firmen nutzen diese Finanzierungslösungen, um den laufenden Betrieb zu finanzieren. Darunter fällt die Zahlung von Gehältern, Mieten und Unterhaltskosten für die Gerätschaften. Kurzfristige Finanzierungen zählen zu den sogenannten Außenfinanzierungen, gelegentlich auch als Fremdfinanzierung bezeichnet. Dieser Terminus resultiert aus der Kapitalbeschaffung von Unternehmen durch externe Kapitalgeber. Hinsichtlich des Kreditvolumens bestehen keine Unterschiede zu langlaufenden Krediten. Insbesondere bei kleineren Betrieben und Start-ups kommt die Aufnahme von niedrigen Kreditbeträgen infrage, um finanzielle Engpässe zu überbrücken. Nähere Informationen zu den Vorteilen und Besonderheiten von Minikrediten finden Sie in der folgenden Grafik.

Welche Arten der kurzfristigen Finanzierung gibt es?

Als Unternehmer stehen Ihnen diverse Möglichkeiten zur kurzfristigen Finanzierung zur Verfügung:

- Im Bereich der kurzfristigen Finanzierungsmöglichkeiten nimmt der Geschäftskredit die führende Rolle ein. Unternehmen nutzen ihn zum Aufbau des Betriebskapitals und zur Finanzierung des Inventars, der Ausrüstung und der betrieblich genutzten Immobilien. Die Rückzahlung erfolgt üblicherweise innerhalb eines Zeitraums von höchstens fünf Jahren. Die Laufzeit mancher Kreditverträge liegt bei zwölf Monaten oder weniger. In diesen Fällen profitieren die Kreditnehmer von niedrigen Zinslasten. Geschäftskredite ermöglichen Unternehmen, ihre Liquidität sicherzustellen und gleichzeitig in ihre Zukunftsentwicklung zu investieren.

- Wenn Sie eine flexible Finanzierungsmöglichkeit benötigen, greifen Sie auf Rahmenkredite zurück. Diese ähneln einer Kreditkarte und erlauben Ihnen die Aufnahme von Krediten bis zu einem vertraglich vereinbarten Limit. Diese Finanzierungslösungen sind hauptsächlich dann sinnvoll, wenn Sie Lagerbestände anschaffen und unterhalten müssen. Ferner kommen Rahmenkredite in Betracht, wenn Ihre unternehmerische Situation eine variable Liquiditätsplanung erfordert. Die vereinbarte Kreditlinie bietet Ihnen Flexibilität, die allerdings mit im Vergleich zu Geschäftskrediten höheren Zinssätzen verbunden ist.

- Die Rechnungsfinanzierung gehört ebenfalls zu den kurzfristigen Finanzierungsmöglichkeiten. Sie erlaubt Ihnen die Aufnahme von Krediten gegen Vorlage der ausstehenden Rechnungen. Insbesondere bei langen Zahlungszielen der Kunden ist die Rechnungsfinanzierung eine sinnvolle Option, um die Liquidität Ihres Unternehmens sicherzustellen. Diese Art der Finanzierung ist üblicherweise mit höheren Zinssätzen verbunden, als es bei Geschäftskrediten der Fall ist. Dennoch stellen Rechnungsfinanzierungen eine schnelle und unkomplizierte Lösung bei kurzfristigen Liquiditätsengpässen dar.

- Zu den kurzfristigen Finanzierungsmöglichkeiten zählen außerdem Händlerbarvorschüsse. Diese basieren auf den prognostizierten zukünftigen Verkäufen des Unternehmens und sind vornehmlich dann eine sinnvolle Option, wenn Ihre Kunden häufig per Kreditkarte zahlen. Händlerbarvorschüsse sind zwar mit vergleichsweise hohen Zinssätzen verbunden, bieten jedoch bei akutem Liquiditätsbedarf eine schnelle Lösung.

- Auch ein Kontokorrentkredit für Unternehmer stellt eine kurzfristige Finanzierungslösung dar. Er ähnelt einem Dispositionskredit für Privatpersonen, unterscheidet sich von diesem aber durch einen deutlich größeren Kreditrahmen. Geldinstitute bieten Kontokorrentkredite speziell für Geschäftskonten an.

Wann ist eine kurzfristige Finanzierung sinnvoll?

Als Unternehmer liegt Ihr Fokus auf der kontinuierlichen Erweiterung der geschäftlichen Aktivitäten und der Optimierung der betriebswirtschaftlichen Kennziffern. Im Rahmen der strategischen Unternehmensplanung sollten Sie kurzfristige Finanzierungslösungen in Betracht ziehen, um sich innerhalb eines kurzen Zeitraums Kapital zu beschaffen. Die Geldmittel nutzen Sie zur Finanzierung von Investitionen oder zur Überbrückung von Liquiditätsengpässen. Kurzfristige Finanzierungslösungen sind überdies geeignet, um die Auswirkung von saisonalen Schwankungen und den damit verbundenen Umsatzrückgängen abzumildern.

Die Vorteile von kurzfristigen Finanzierungen

Im Vergleich zu langfristigen Finanzierungen wie Krediten oder Anleihen stehen Ihnen die Geldmittel aus kurzfristigen Finanzierungslösungen zeitnah zur Verfügung. Dies ist insbesondere dann von Bedeutung, wenn Sie schnell Kapital benötigen, um sich an wechselnde Markttrends anzupassen oder unerwartete Ausgaben zu decken. Ebenso ermöglicht die zügige Verfügbarkeit der Geldmittel die zeitnahe Ausarbeitung von Innovationen und die Nutzung von günstigen, jedoch zeitlich begrenzten Geschäftschancen.

Sie dürfen ferner die Mittel aus kurzfristigen Finanzierungen flexibel und frei von Zweckbindung verwenden. Im Vergleich zu anderen Finanzierungslösungen wie Kreditkarten oder Kreditlinien fallen die Zinssätze niedriger aus. Kurzfristige Kredite verringern Ihre Finanzierungskosten signifikant, wodurch Sie Ihr Betriebsergebnis steigern.

Zukünftige Darlehen mit besseren Konditionen

Wenn Sie die aufgenommenen Kreditbeträge fristgerecht zurückzahlen, wirkt sich dies positiv auf Ihre Kreditwürdigkeit aus, sodass Sie zukünftige Darlehen zu besseren Konditionen erhalten. Besonders für junge Unternehmen stellen kurzfristige Finanzierungslösungen eine Möglichkeit dar, eine tadellose Kredithistorie aufzubauen und potenzielle Geldgeber von der Bonität der Firma zu überzeugen.

Die Nachteile von kurzfristigen Finanzierungen

Im Vergleich zu herkömmlichen Bankkrediten weisen kurzfristige Finanzierungsmöglichkeiten wie Händlerbarvorschüsse oder Rechnungsfinanzierungen oft höhere Zinssätze auf. Dies bedeutet, dass Sie über die Laufzeit des Darlehens erhöhte Finanzierungskosten tragen müssen.

Bei einigen kurzfristigen Krediten verlangen die Gläubiger den Nachweis von Sicherheiten. Dazu zählen etwa eine persönliche Bürgschaft oder das Einräumen eines Pfandrechts auf Ihr Geschäftsvermögen. Bei einem Zahlungsausfall müssen Sie mit dem Verlust dieser Sicherheiten rechnen, wodurch Ihr Unternehmen in ernsthafte Schwierigkeiten geraten kann.

Zudem ist die Kreditvergabe häufig an Bonitätsanforderungen geknüpft. Unternehmen mit eingeschränkter Bonität oder einer lückenhaften oder knappen finanziellen Historie können bei der Suche nach kurzfristigen Finanzierungslösungen auf Herausforderungen stoßen.

Ferner können die kurzen Rückzahlungsfristen die finanzielle Situation Ihrer Firma belasten, wenn die Rentabilität der Investitionen hinter den Erwartungen zurückbleibt oder Ihre Kunden in Zahlungsverzug geraten.

Risiken bei der Nutzung von kurzfristigen Finanzierungslösungen

Wie jede Art der Fremdfinanzierung sind kurzfristige Finanzierungslösungen mit Gefahren verbunden. In erster Linie ist das Risiko der Überschuldung zu nennen, wenn Sie die vereinbarten Tilgungsraten nicht bedienen können. Dadurch gerät die Kreditwürdigkeit Ihrer Firma in Gefahr, im ungünstigsten Fall droht die Insolvenz.

Unternehmen, die regelmäßig kurzfristige Finanzierungsmöglichkeiten nutzen, sind anfällig für die Effekte von schnellen Zinsanstiegen, wie sie etwa aus unerwartet schnell ansteigenden Inflationsraten resultieren. Firmen, die in Niedrigzinsphasen langfristige Kreditverträge abschließen, profitieren über längere Zeiträume von einer verringerten Finanzierungslast. Unternehmen, die vorwiegend kurzfristige Finanzierungsarten nutzen, sind deshalb von Phasen wirtschaftlicher Unsicherheit besonders stark betroffen.

Wenn Sie Finanzierungslösungen wie die Rechnungsfinanzierung in Anspruch nehmen, begeben Sie sich zudem in die Abhängigkeit Ihrer Kunden. Bei klassischen Bankkrediten entstehen Ihnen üblicherweise keine Nachteile, wenn der Kreditgeber Insolvenz anmeldet. Anders hingegen verhält es sich unter anderem bei der besagten Rechnungsfinanzierung: Geraten Ihre Kunden in wirtschaftliche Schwierigkeiten, wirkt sich dies unmittelbar nachteilig auf die Finanzsituation Ihrer Firma aus.

Demzufolge empfiehlt es sich, die Finanzierungsquellen zu diversifizieren und nicht nur auf kurzfristige Finanzierungen zu setzen.

Kurzfristige Finanzierungslösungen – Abhilfe bei Liquiditätsengpässen

Mit kurzfristigen Finanzierungslösungen bleibt Ihr Unternehmen liquide und verschafft sich finanzielle Freiräume, um unerwartete Ausgaben zu decken oder zeitlich begrenzte Geschäftschancen zu nutzen. Wägen Sie Vor- und Nachteile dieser Finanzierungsarten sorgfältig ab, um Abhängigkeiten zu vermeiden und auf ein sich veränderndes wirtschaftliches Umfeld reagieren zu können.