Gebühren für Bankguthaben

Negativzinsen Volksbank – Immer mehr Banken erheben Negativzinsen auf die Sparguthaben ihrer Kunden. Ab 2018 hat sich auch die Volksbank für diesen Schritt entschieden. Wir erklären, was Negativzinsen sind, wie sie berechnet werden und was Kunden tun können, um den Strafzins zu vermeiden.

Im Überblick

● Die Gruppe der Volks- und Raiffeisenbanken vertritt traditionell ein sozial orientiertes und transparentes Finanzkonzept. Aus Gründen der Liquiditätssicherung geben die Volksbanken seit 2018 den negativen Einlagenzins der Europäischen Zentralbank an ihre Geschäftskunden und seit 2019 auch an ihre privaten Kunden weiter.

● Über die Höhe der Negativzinsen sowie geltende Freibeträge können die regional organisierten Volksbanken selbst entscheiden.

● Die Negativzinsen bei der Volksbank liegen derzeit mehrheitlich bei -0,5 Prozent pro Jahr.

● Die Freibeträge belaufen sich bei den meisten Volksbanken auf 50.000 oder 100.000 Euro. Einige Volksbanken gewähren jedoch keinen Freibetrag oder auch deutlich höhere Freibeträge.

● Von den Negativzinsen Volksbank sind aktuell vor allem Neuverträge betroffen. Für Bestandskonten werden – im Einklang mit der bisherigen Rechtsprechung zu diesem Thema – individuelle Vereinbarungen getroffen.

● Die Volksbanken beraten ihre Kunden zu Strategien, um Negativzinsen zu vermeiden. In Frage kommen hierfür insbesondere die Verteilung von privaten und betrieblichen Vermögen auf mehrere Konten, um Freibeträge auszuschöpfen sowie alternative Geldanlagen auf dem Kapitalmarkt.

● Zusätzlich ist hierfür auch eine unabhängige Vermögensberatung sinnvoll.

Inhaltsverzeichnis

- Inhaltsverzeichnis

- 1. Was sind Volksbank Negativzinsen?

- 2. Wie hoch sind Negativzinsen Volksbank?

- 3. Wie viel Volksbank Negativzinsen muss ich bezahlen?

- 4. Warum muss ich Negativzinsen bei der Volksbank bezahlen?

- 5. Zahle ich bei jeder Volksbank Negativzinsen?

- 6. Wie hoch ist der Freibetrag für die Negativzinsen Volksbank?

- 7. Wie äußert sich die Volksbank zu ihren Negativzinsen?

- 8. Gibt es Unterschiede bei Selbstständigen oder Unternehmern?

- 9. Was können Unternehmer mit hohen Bankguthaben bei der Volksbank machen?

- 10. Seit wann gelten die Volksbank Negativzinsen?

- 11. Kann ich die Volksbank Negativzinsen von der Steuer absetzen?

- 12. Sind die Volksbank Negativzinsen rechtens?

- 13. Kann ich gegen die Negativzinsen Volksbank klagen?

- 14. Wie lange gelten die Volksbank Negativzinsen – für immer?

- 15. Fazit

- Quellenangaben

1. Was sind Volksbank Negativzinsen?

Der Normalfall war bis vor Kurzem, dass Bankkunden damit rechnen konnten, für ihre Guthaben zumindest minimale Zinsen zu erhalten. Inzwischen sieht es in der Praxis deutlich anders aus. Immer mehr Banken erheben von Anlegern und Sparern sogenannte negative Zinsen – der Kunde soll dafür zahlen, dass die Bank sein Geld verwaltet.

Laut Angaben der „WirtschaftsWoche“ verlangten Ende 2021 über 500 Banken für Guthaben auf ihren Konten Negativzinsen. Bezeichnet werden sie zum Teil auch als Minuszinsen, Strafzinsen oder – beschönigend – als Verwahrentgelt. Rund die Hälfte dieser Institute hat erst im Jahresverlauf 2021 Negativzinsen eingeführt. Das Vergleichsportal Verivox weist für Januar 2022 insgesamt 429 Banken aus, die von ihren Kunden Strafzinsen erheben. Hinzu kommen 22 Banken, die für ihre normalerweise kostenlosen Tagesgeldkonten Kontoführungsgebühren verlangen, so dass de facto ebenfalls Negativzinsen entstehen. Laut Medienberichten erheben auch einige weitere Institute negative Zinsen, publizieren diese jedoch nicht im Internet.

Zudem gelten sie häufig nicht mehr nur für vermögende Kunden mit Guthaben ab 100.000 Euro, sondern bereits für deutlich geringere Spareinlagen. Private Verbraucher, aber auch Unternehmen befürchten zu Recht – und erleben inzwischen in der Praxis-, dass diese Situation zu deutlichen Vermögensverlusten führen kann. Als erstes klären wir, was Negativzinsen sind und warum die Banken sie erheben.

Zinsen sind zunächst einmal der Preis für das Leihen von Geld. Wenn Menschen auf ihrem Bankkonto Geld ansparen, zahlt ihnen die Bank dafür gegebenenfalls einen Zins. Er wirkt als Anreiz dafür, dass Kunden dem Kreditinstitut ihre Gelder überlassen. Die Höhe dieser Zinsen hängt vom allgemeinen Zinsniveau, der Anlageform – beispielsweise Tagesgeld oder Festgeld-, der Anlagedauer sowie der Höhe der Geldeinlage ab.

Dass immer mehr Banken von ihren Kunden Negativzinsen erheben, liegt am allgemeinen Zinsniveau und an der Zinspolitik der Europäischen Zentralbank (EZB). Als Reaktion auf die Finanz- und Wirtschaftskrise sowie die Schuldenkrise in der Eurozone hat die EZB ihre Geldpolitik bereits seit 2010 immer stärker gelockert. Niedrige Zinsen sollten bewirken, dass sich die Banken „billiges“ Geld von der Zentralbank leihen und die günstigen Konditionen an geschäftliche und private Kreditnehmer weitergeben konnten. Das Ziel der lockeren Geldpolitik der EZB besteht vor allem darin, die Investitionstätigkeit von Unternehmen zu verstärken und damit die Wirtschaft anzukurbeln.

In den vergangenen Jahren hat die EZB ihren Leitzins deshalb immer weiter abgesenkt. Seit 2014 liegt er im Negativbereich und seit dem Herbst 2019 bei einem Wert von -0,5 Prozent. Banken, die bei der EZB kurzfristig nicht benötigte Gelder – beispielsweise Sparguthaben ihrer Kunden parken – müssen dafür Minuszinsen zahlen. Inzwischen geben immer mehr Kreditinstitute die Negativzinsen ab einem bestimmten und je nach Bank unterschiedlichen Freibetrag an ihre Kunden weiter. Das Guthaben vermindert sich pro Jahr um den jeweils geltenden prozentualen Anteil, den Bankkunden in Form von Negativzinsen zu zahlen haben.

Ökonomen unterscheiden zwischen negativen Real- und Nominalzinsen. Negative Realzinsen sind gegeben, wenn die Inflationsrate höher ist als die Zinsen einer Geldanlage. In Deutschland liegt die Inflationsrate derzeit (Status Oktober 2022) bei 10,4 Prozent und damit deutlich unter den Zinssätzen für konventionelle Geldanlagen. Um negative Nominalzinsen handelt es sich bei negativen Zinsangeboten der Banken, die durch die Strafzinsen zustande kommen.

Info

Auf die Guthaben von Sparern wirken sich aktuell sowohl negative Realzinsen durch die Inflation/den Anstieg der Verbraucherpreise als auch negative Nominalzinsen durch Strafzinsen auf Bankeinlagen und damit auf das Vermögen der Kunden aus.

2. Wie hoch sind Negativzinsen Volksbank?

Die Volksbanken in Deutschland sind Mitglied der Genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken, der neben den Volks- und Raiffeisenbanken auch einige weitere Finanzdienstleister, unter anderem die Schwäbisch Hall Bausparkasse und die DZ Bank als Zentralbank der Finanzgruppe, gehören. Aufgrund der genossenschaftlichen Organisation können Kunden Mitglieder und folglich Miteigentümer der regionalen Volksbanken werden. Zu den Markenzeichen der Finanzgruppe zählt eine

transparente und ehrliche Beratung, der ihr genossenschaftliches Gesamtkonzept zugrunde liegt.

Trotzdem gehören die Volksbanken zu den Kreditinstituten, die sich dafür entschieden haben, auf Spareinlagen ihrer Kunden gegebenenfalls Negativzinsen zu erheben. Jede regionale Volksbank entscheidet eigenständig über die Höhe der Negativzinsen Volksbank und die relevanten Freibeträge. Parallel dazu

wurde zum Teil auch eine Erhöhung der Kontoführungsgebühren vorgenommen. Geschäftskunden müssen zum Teil auf ihre Konten schon seit 2018 Negativzinsen Volksbank zahlen, für Privatkunden wurden die Strafzinsen im Wesentlichen ab 2020 eingeführt.

Bei der Einführung der Strafzinsen und höherer Gebühren für die Kontoführung folgen die Volksbanken einem Prinzip, das in der gesamten Branche von Bedeutung ist: Direkt von den Strafzinsen betroffen sind zunächst neue Kunden, die zusammen mit der Einrichtung ihres Kontos die entsprechend geänderten Preisverzeichnisse und Geschäftsbedingungen akzeptieren.

Mit Bestandskunden wird auf individueller Basis ausgehandelt, ob sie zu einer Vereinbarung über Negativzinsen Volksbank bereit sind oder eine Umschichtung ihrer Geldanlagen auf mehrere Konten präferieren.

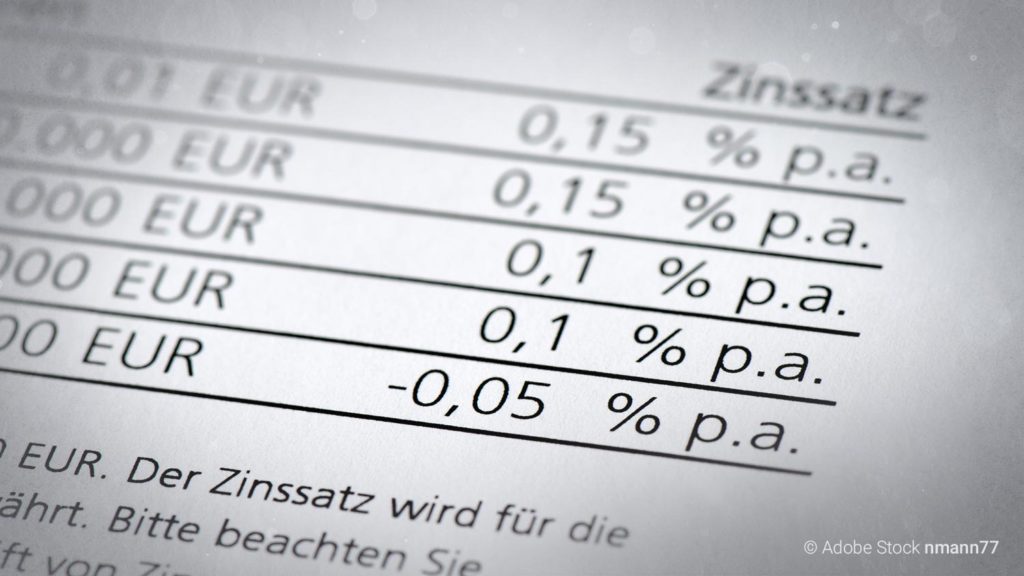

Die Negativzinsen Volksbank liegen aktuell mehrheitlich bei -0,5 Prozent. Die Spanne der verlangten Zinssätze bei den einzelnen Banken liegt laut Verivox derzeit zwischen -0,24 und -1,0 Prozent. Für besonders hohe Einlagen werden individuelle Vereinbarungen getroffen. Die Berliner Volksbank als größte Bank innerhalb der Finanzgruppe gibt als einziges Mitglied Staffelungen der Negativzinsen Volksbank in Höhe von -0,5, -0,75 und -1,0 Prozent an, veröffentlicht jedoch keine Angaben dazu, ab welchen Anlagesummen diese Sätze gelten.

Ihre Kontoführungsgebühren hat beispielsweise die Berliner Volksbank bereits im Jahr 2017 aufgrund der Niedrigzinspolitik der EZB deutlich angehoben. Für ein Girokonto wurden seitdem (ohne Rabatt für Genossenschaftsmitglieder) monatliche Gebühren zwischen 5,90 Euro und 16,90 Euro fällig. Für nach dem 01.11.2020 eröffnete Girokonten wird eine einheitliche Gebühr von 13,00 Euro fällig, wobei im Rahmen des Programmes „Meine Hausbank – privat“ jedoch abgestufte Rabatte möglich sind.

Genossenschaftsmitglieder zahlen lediglich 6,00 Euro und können zusätzlich eine Reihe kostenloser Serviceleistungen in Anspruch nehmen. Die Berliner Volksbank plant, schrittweise auch alle Bestandskonten auf die neuen Konditionen umzustellen. Ein Teil der Privatkunden der Bank dürfte hier gegenüber dem früheren Modell von Preisvorteilen profitieren. Dagegen wurden für nach dem 01.11.2020 eröffnete Geschäftskonten in allen vier angebotenen Varianten deutliche Preiserhöhungen umgesetzt.

Info

Negativzinsen Volksbank wurden nach der bisher letzten Zinssenkung der EZB auf -0,5 Prozent im September 2019 eingeführt. Über die Höhe der Strafzinsen und geltende Freibeträge entscheiden die regionalen Volksbanken eigenständig. Die Spanne der Negativzinsen Volksbank liegt derzeit zwischen -0,4 Prozent und -1,0 Prozent. Im Schnitt werden -0,5 Prozent erhoben. Hinzu kommen abhängig von den Strategien der regionalen Volksbanken gegebenenfalls Erhöhungen der Kontoführungsgebühren.

3. Wie viel Volksbank Negativzinsen muss ich bezahlen?

Wie viel Negativzinsen Volksbank Sie bezahlen müssen, richtet sich nach den Geschäftsbedingungen der einzelnen Banken. Als ein Rechenbeispiel:

Sie haben 100.000 Euro bei einer Volksbank angelegt. Für Ihr Guthaben gilt ein Freibetrag von 50.000 Euro, für den keine Negativzinsen Volksbank fällig werden. Für die andere Hälfte der Anlagesumme wird ein Strafzins in Höhe von -0,5 Prozent erhoben. Zu zahlen haben Sie dafür somit einen negativen Jahreszins in Höhe von 250 Euro. Die Strafzinsen werden durch die Bank automatisch vom Guthabenkonto eingezogen.

Die Formel zur Berechnung der monatlichen Negativzinsen lautet folgendermaßen:

((Anlagesumme – Freibetrag) x Negativzins) : 360 x 30 Tage = monatlicher Strafzins

Für unser Beispiel ergibt sich für die Negativzinsen Volksbank daraus diese Rechnung:

((100.000 Euro – 50.000 Euro) x 0,005) : 360 x 30 Tage = 20,83 Euro pro Monat.

Info

Mit unserem kostenlosen Negativzinsrechner berechnen Sie die Strafzinsen, die möglicherweise für Ihr Bankguthaben fällig werden, online innerhalb weniger Minuten.

4. Warum muss ich Negativzinsen bei der Volksbank bezahlen?

Wie alle anderen Banken sind auch die Volksbanken von den negativen Einlagenzinsen der EZB betroffen. Die Finanzgruppe der Volks- und Raiffeisenbanken gibt an, dass ihre Mitglieder lange Zeit versucht haben, die Minuszinsen nicht an ihre Kunden weiterzugeben, sondern die damit verbundenen wirtschaftlichen Nachteile selbst zu tragen. Nach der Absenkung des EZB-Einlagenzinses auf -0,5 Prozent waren die Volksbanken jedoch nicht mehr in der Lage, diese Politik weiterzuverfolgen.

Heiko Franzke, Marktgebietsleiter Firmenkunden für Brandenburg bei der Berliner Volksbank, erklärt in einem Interview, dass die aktuelle Situation am Zinsmarkt in ihrer Entstehung einzigartig ist. Aus seiner Sicht sind viele der Maßnahmen, die von der EZB zur Bekämpfung der Bankenkrise und der sich an diese anschließenden europäischen Schuldenkrise Neuerungen, deren langfristige Auswirkungen in ihrer Gesamtheit noch nicht vollständig abzusehen sind. Zudem habe die

Covid-19-Pandemie zu weiteren Verwerfungen geführt, durch die die Banken gezwungen waren, ihre Liquiditätsmaßnahmen weiter zu verstärken.

Für Sparer ergeben sich hieraus weitreichende Konsequenzen. Beispielsweise ist angesichts der Niedrigzinsperiode fraglich, ob eine private Altersvorsorge, die auf konventionellen Finanzprodukten beruht, langfristig noch sicher ist. Franzke spricht in diesem Zusammenhang von einer Vermögenswertinflation, die mit klassischen Zins- und Sparstrategien nicht mehr aufzufangen ist. Mit zukunftsfähigen Renditen können auch Privatanleger auf absehbare Zukunft nur rechnen, wenn sie sich für

Investitionen in Aktien und Fondsanlagen entscheiden. Welche Strategien Sie außerdem noch nutzen können, erfahren Sie in detaillierter Form in diesem Fachartikel Negativzinsen vermeiden.

5. Zahle ich bei jeder Volksbank Negativzinsen?

Da die regionalen Volksbanken selbst darüber entscheiden, ob sie von ihren Kunden Negativzinsen verlangen, erheben nicht alle Mitglieder der Finanzgruppe Negativzinsen Volksbank. Innerhalb der Gruppe sind aktuell 814 Volksbanken und Raiffeisenbanken aktiv. Verivox weist auf der Grundlage von Onlinerecherchen aus, dass derzeit bundesweit 127 Volksbanken sowie 90 Volksbank-Raiffeisenbanken Strafzinsen oder ein Verwahrentgelt erheben. Auch wenn die Zahl der Institute, die Negativzinsen Volksbank erheben, nicht vollständig ermittelt werden kann, ist davon auszugehen, dass es innerhalb der Finanzgruppe nach wie vor Volksbanken gibt, die gegenüber ihren Kunden auf die Strafzinsen verzichten.

Ein Wechsel zu einer anderen, strafzinsfreien Volksbank oder auch zu einem anderen Bankhaus, das bisher keine Negativzinsen einzieht, ist als Strategie zur Vermeidung der zusätzlichen Gebühren jedoch nur in begrenztem Umfang zu empfehlen. Die Zahl der Banken, die von ihren Kunden ein Verwahrentgelt erheben, nimmt kontinuierlich zu. Die Volksbanken sind hiervon nicht ausgenommen.

Die Negativzinsen Volksbank wurden für Geschäftskunden seit Ende 2017 und für Privatkunden seit 2019 von vielen Volksbanken schrittweise eingeführt. Zu erwarten ist, dass in absehbarer Zukunft weitere Mitglieder der Finanzgruppe eine entsprechende Entscheidung treffen. Aufgrund der regionalen Struktur der Volksbanken dürfte es am jeweiligen Wohnort außerdem nicht immer einfach sein, einen alternativen – und längerfristig strafzinsfreien – Anbieter zu finden, der Mitglied der Volks-

und Raiffeisen-Finanzgruppe ist. Falls der persönliche Kontakt zu einer Filialbank vor Ort für Sie von nachgelagerter Bedeutung ist, stehen Ihnen via Online-Banking die Angebote der Volksbanken jedoch bundesweit zur Verfügung.

Info

Wenn Sie aufgrund größerer Anlage- und Sparbeträge den Wechsel zu einer bisher strafzinsfreien Bank erwägen, sollten Sie vor einem Vertragsabschluss auch klären, ob diese Bank aktuell oder perspektivisch plant, Negativzinsen auf ihre Spar- und Girokonten einzuführen oder ob anderweitige Gebührenerhöhungen geplant sind.

6. Wie hoch ist der Freibetrag für die Negativzinsen Volksbank?

Ebenso wie den Satz der Negativzinsen legt jede Volksbank auch die Freibeträge eigenständig fest, für die keine Strafzinsen erhoben werden. Bei vielen Volksbanken liegt der Freibetrag bei 50.000 oder 100.000 Euro, jedoch kommen auch Freibeträge in Höhe von 5.000, 10.000, 25.000 oder 30.000 Euro vor. Unabhängig von den konkreten Freibeträgen gilt, dass Sie für jeden Euro, der diese Grenzen überschreitet, Negativzinsen Volksbank zu entrichten haben. Einige Volksbanken gewähren

ihren Kunden deutlich höhere Freibeträge von bis zu 250.000 Euro. Den Gegenpol hierzu bilden Institute, bei denen keine Freibeträge vorgesehen sind, so dass die Negativzinsen Volksbank auch für sehr kleine Einlagen fällig werden.

Bei Bestandskonten sowie bei sehr großen Guthaben besitzen die Volksbanken auch die Möglichkeit, individuelle Negativzinsen und Freibeträge zu verhandeln. Für nach dem 01.10.2021 neu eröffnete Geschäftskonten sieht beispielsweise die Berliner Volksbank eine Grenze von 500.000 Euro vor, nach deren Überschreiten grundsätzlich individuell vereinbarte Konditionen gelten.

7. Wie äußert sich die Volksbank zu ihren Negativzinsen?

Bereits angesprochen wurde, dass sich die Volksbank dafür entschieden hat, von ihren Kunden Negativzinsen zu erheben, da sie durch die Geldpolitik der EZB, das aktuelle Niedrigzinsumfeld, aber auch infolge der Auswirkungen der Covid-19-Pandemie dafür sorgen muss, ihre Liquidität zu stärken und grundsätzlich abzusichern.

Lösungen für die aktuelle Situation möchten die Volksbanken im Rahmen individueller Beratungsgespräche mit den von Negativzinsen betroffenen Sparern finden. Im Fokus steht dabei, unter Berücksichtigung persönlicher Wünsche und Sparziele individuelle Anlagestrategien zu entwickeln, die ermöglichen,

Negativzinsen möglichst zu vermeiden.

Eine Möglichkeit hierzu ist zum einen die Umschichtung größerer Anlagebeträge auf mehrere Konten, um Freibeträge in Anspruch zu nehmen und auf diese Art und Weise Negativzinsen zu vermeiden. Zum anderen beraten die Banken im Hinblick auf den Wechsel in andere Anlageklassen wie Aktien, Fonds und andere Wertpapiere, da sich mit Tages- und Festgeldkonten in der Niedrigzinsphase kaum noch Renditen erwirtschaften lassen.

Die Erfahrung der Banken zeigt, dass vor allem private Kunden zunächst das Risiko solcher renditeträchtigen Investitionen in Wertpapiere scheuen. Hier ist vorerst noch großer Aufklärungsbedarf gegeben, den die Volksbanken im Rahmen ihrer individuellen Beratungen leisten wollen. Um die Folgen von Negativzinsen, aber auch von Inflation und Steuern für Ihren Vermögensaufbau zu kompensieren, ist alternativ oder zusätzlich zu einer Bankberatung jedoch auch eine unabhängige Vermögensberatung sinnvoll.

8. Gibt es Unterschiede bei Selbstständigen oder Unternehmern?

Davon auszugehen ist, dass Selbstständige und Unternehmer in noch stärkerem Maße von Negativzinsen betroffen sind als private Kunden. Mit ihren monatlichen Umsätzen erreichen sie oft schnell die Grenzen der Freibeträge in Höhe von 50.000 oder 100.000 Euro, die bei der überwiegenden Mehrheit der Volksbanken üblich sind. Zwar wird die Belastung des Geschäftskontos durch Negativzinsen durch die laufenden Ausgaben und Gehaltszahlungen abgemildert – trotzdem müssen Unternehmer damit rechnen, dass die Strafzinsen übers Jahr gesehen einen negativen Einfluss auf das Geschäftsergebnis haben. Sinnvoll ist, wenn Selbstständige und Unternehmer ihre finanziellen Mittel auf mehrere Geschäftskonten verteilen, um Negativzinsen Volksbank durch das Ausschöpfen der Freibeträge für jedes Einzelkonto zu vermeiden.

Bevor Sie eine Aufteilung der Finanzen Ihrer Firma auf mehrere Geschäftskonten bei ein- und derselben Bank vornehmen, sollten Sie mit dem Anbieter Ihrer Wahl grundsätzlich klären, ob er Guthaben auf verschiedenen Konten zu einem Betrag zusammenfasst, auf den dann Strafzinsen fällig werden oder ob dafür jedes Konto einzeln herangezogen wird, so dass es möglich ist, Freibeträge auszuschöpfen. Bei den regionalen Volksbanken gibt es hier in der Regel keine Probleme, da sie aufgrund des genossenschaftlichen Ansatzes ein sozial und kundenorientiertes Konzept realisieren. Selbstverständlich ist es auch möglich, die betrieblichen Finanzen auf Geschäftskonten bei verschiedenen Banken zu verteilen, die ihren Unternehmenskunden möglichst hohe Freibeträge bieten oder bisher keine Strafzinsen erheben.

Weitere Möglichkeiten für Selbstständige und Unternehmen, Negativzinsen zu verteilen, sind Investitionen, das Tilgen von Krediten sowie Wertpapier- und Fondsanlagen mit Geldern, die längerfristig nicht benötigt werden.

Info

Wenn Sie mehrere Geschäftskonten bei einer Volksbank oder bei anderen Banken unterhalten, sollten Sie diese Konten keinesfalls nur nutzen, um dort Geld zu parken. Die Banken legen fast immer Wert auf eine aktive Kontennutzung. Durch regelmäßige Kontobewegungen vermeiden Sie Probleme, die aus mangelnden Geldbewegungen resultieren.

9. Was können Unternehmer mit hohen Bankguthaben bei der Volksbank machen?

Für Unternehmer mit hohen Bankguthaben sind die Negativzinsen Volksbank naturgemäß besonders problematisch und belastend. Um Strafzinsen zu umgehen, kommen für diese Unternehmen zunächst die gleichen Strategien in Betracht, die auch für alle anderen Firmen gelten: Aufteilung der Firmenguthaben auf mehrere Geschäftskonten mit günstigen Konditionen, Investitionen und Kreditablösung sowie alternative Anlagemodelle. Eine wesentliche Voraussetzung für Investitionen, Kredittilgungen und eventuell das Engagement am Kapitalmarkt ist eine valide Liquiditäts- und Risikoplanung, um die Unternehmenstätigkeit nicht zu gefährden.

Die Volksbank selbst nennt neben den Strafzinsen auf die Firmenguthaben weitere Aspekte, mit denen sich vor allem größere Unternehmen in der Niedrigzinsphase auseinandersetzen müssen. Beispielsweise sind sie durch die ausbleibenden Zinserträge in zunehmendem Maß dazu gezwungen, Pensionsrückstellungen mit Kapital zu unterlegen, was ihre Investitionsfähigkeit limitiert. Zudem beschleunigt das aktuelle Marktumfeld die Bildung stiller Reserven, was bei einer Neubewertung von Unternehmen bei einem Verkauf oder im Zuge einer Erbschaft zu erhöhten Liquiditätsanforderungen führen kann. Ebenso sind viele Unternehmer mit den Folgen des Niedrigzinsumfelds auf ihr Privatvermögen konfrontiert.

Als Lösungsansatz bieten die Volksbanken ihren Geschäftskunden ganzheitliche Beratungen an, bei denen auch die Wechselwirkungen zwischen der betrieblichen und privaten Vermögenssphäre berücksichtigt werden. Generell kann es aus Sicht der Volksbank vor allem bei größeren Vermögen nicht allein darum gehen, Umschichtungen auf mehrere Konten oder zu anderen Banken vorzunehmen, zudem geeignete Alternativen immer seltener zur Verfügung stehen. Vielmehr müssen Unternehmer ein firmenindividuelles und strategisch ausgerichtetes Finanz- und Anlagekonzept entwickeln. Vor allem größere Firmen unterstützen die Volksbanken in diesem Zusammenhang auch bei der Entwicklung geeigneter interner Anlagerichtlinien, zumal die Praxis zeigt, dass diese Regelwerke in vielen Unternehmen veraltet sind und nicht mehr den aktuellen Anforderungen entsprechen.

10. Seit wann gelten die Volksbank Negativzinsen?

Negativzinsen haben die Volksbanken zuerst für ihre Geschäftskunden eingeführt – viele Mitglieder der Finanzgruppe haben sich ab 2018 dafür entschieden. Ihre Privatkunden wurden erstmals Ende 2019 mit den Strafzinsen konfrontiert. Der Auslöser dafür war die Absenkung des EZB-Einlagenzinses auf -0,5 Prozent. In den Jahren 2020 und 2021 hat die Zahl der Volksbanken, die Negativzinsen erheben, beträchtlich zugenommen.

11. Kann ich die Volksbank Negativzinsen von der Steuer absetzen?

Private Verbraucher haben keine Möglichkeit, Negativzinsen von der Steuer abzusetzen. Sie werden nicht als steuerlich absetzbare negative Einkünfte aus Kapitalvermögen eingestuft und können somit innerhalb der Verlustrechnung für Kapitaleinkünfte nicht anteilig von der Steuer abgezogen. Da sie nicht für die Überlassung von Kapital erhoben werden, greifen auch Regelungen für die steuerliche Absetzung von Kreditzinsen nicht, die angewendet werden, wenn der Kredit dazu

dient, Einkünfte zu erzielen – im privaten Bereich trifft dies beispielsweise auf Ausbildungsdarlehen oder Kredite zur Finanzierung eines Mietobjektes zu. Aus steuerrechtlicher Sicht werden Negativzinsen als Bankgebühren eingestuft, die bei privaten Geldanlagen durch den Sparer-Pauschbetrag als allgemeine Anlagekosten berücksichtigt werden.

Info

Selbstständige und Unternehmer können Negativzinsen gegenüber dem Finanzamt dagegen als Betriebsausgaben geltend machen. Der Fiskus betrachtet sie als Nebenkosten des Geldverkehrs, die unter den „sonstigen betrieblichen Aufwand“ fallen.

12. Sind die Volksbank Negativzinsen rechtens?

Ob die Negativzinsen der Volksbank und anderer Kreditinstitute rechtens sind, ist bisher eine nicht abschließend geklärte Frage. Ein Grundsatzurteil des Bundesgerichtshofs (BGH) als der höchsten gerichtlichen Instanz zur Rechtmäßigkeit von Negativzinsen wurde bisher nicht gefällt. Ein entsprechendes Verfahren ist auch nicht in Vorbereitung.

13. Kann ich gegen die Negativzinsen Volksbank klagen?

Vom Grundsatz her können Sie gegen die Negativzinsen Volksbank klagen. Allerdings sind die Ergebnisse bisheriger Verfahren gegen verschiedene Banken widersprüchlich. Die Volksbank war von diesen Prozessen nicht betroffen.

So hat sich das Landgericht Leipzig im Juli 2021 für die rechtliche Zulässigkeit von Negativzinsen für Guthaben auf Girokonten ausgesprochen. Das Landgericht Tübingen hatte dagegen bereits Mitte 2018 geurteilt, dass die Einführung eines Verwahrentgelts auf der Grundlage entsprechend geänderter AGB und zusätzlich zur Erhebung von Kontoführungsgebühren nicht zulässig ist. Im November 2021 hat das Berliner Landgericht entschieden, dass Negativzinsen bei Giro- und Tagesgeldkonten generell unzulässig sind.

Wenn Sie sich gegen die Negativzinsen der Volksbank oder eines anderen Kreditinstituts auf dem Gerichtsweg wehren wollen, müssen Sie somit je nach Gericht mit unterschiedlichen Rechtsauffassungen rechnen. Juristisch weitgehend geklärt ist bisher lediglich, dass die Banken bei der Einführung von

Negativzinsen auf Bestandsguthaben nicht einfach auf die stillschweigende Zustimmung ihrer Kunden setzen dürfen. Sie darf nur mit ausdrücklicher Zustimmung des Kunden vorgenommen werden, wofür eine entsprechende Vereinbarung nötig ist. Bei Neuverträgen sind die Negativzinsen der Banken dagegen durchaus rechtens.

14. Wie lange gelten die Volksbank Negativzinsen – für immer?

Auf die Frage, wie lange die Negativzinsen der Volksbank gelten, gibt es derzeit keine pauschale Antwort. Ein Teil der Finanzexperten erwartet seit längerem, dass die Zeiten einer sehr lockeren Geldpolitik zu Ende gehen und die Zinsen wieder steigen. Im Oktober 2021 hat die EZB entschieden, sowohl ihren aktuellen Leitzins von 0,0Prozent als auch den negativen Einlagenzins von -0,5 Prozent vorerst beizubehalten. Bereits im Vorfeld hatte EZB-Präsidentin Christine Lagarde betont, dass die Wirtschaft in der Eurozone aufgrund des Corona-Schocks weiterhin die Unterstützung durch eine lockere Geldpolitik brauche.

In der Praxis werden zu diesem Thema aber zunehmend Kontroversen deutlich. Kritiker werfen der EZB vor, hierdurch die Inflation in den Euro-Ländern voranzutreiben. Zudem stellt die US-amerikanische Notenbank Fed für März 2022 eine Zinserhöhung in Aussicht – bisher waren Veränderungen der US-Geldpolitik auch für die meisten anderen westlichen Industriestaaten richtungweisend.

Aktuell bleibt abzuwarten, ob die europäische und US-amerikanische Geldpolitik auseinanderdriften wird und die Niedrigzinsphase in Europa folglich noch über einen längeren Zeitraum anhält. Auch dann werden die Negativzinsen bei der Volksbank jedoch nicht für immer gelten. Ausschlaggebend für ihre Abschaffung ist der Zeitpunkt, zu dem der Einlagenzins der EZB wieder in den positiven Bereich gelangt.

15. Fazit

Ebenso wie viele andere Banken hat die Volksbank Negativzinsen in den vergangenen Jahren schrittweise für Einlagen eingeführt, die bestimmte Freibeträge übersteigen. Betroffen sind derzeit vor allem Neuverträge. Aus Veröffentlichungen verschiedener regionaler Volksbanken geht jedoch hervor, dass auch eine entsprechende Umstellung von Bestandskonten geplant ist. Die Volksbank will damit unter den Bedingungen der Niedrigzinspolitik der EZB ihre Liquidität absichern.

Privat- und Unternehmenskunden sind daher darauf angewiesen, Strategien zu entwickeln, um Strafzinsen zu vermeiden. Die Volksbanken selbst bieten ihren Kunden dafür individuelle Beratungsleistungen an, die allerdings auf die Angebote der Finanzgruppe der Volks- und Raiffeisenbanken fokussiert sind. Wir empfehlen, dass Sie sich zum Thema Negativzinsen und im Hinblick auf eine optimale Strategie für Ihren privaten oder geschäftlichen Vermögensaufbau auch die Expertisen einer unabhängigen Vermögensberatung nutzen.

Quellenangaben

www.vr.de, www.focus.de, www.sueddeutsche.de, www.test.de, www.sbf.unisg.ch, www.forbes.com, www.european-union.europa.eu, www.ig.com, www.weltsparen.de, www.merkur.de, www.businessinsider.de, www.verbraucherzentrale.de, www.t-online.de, www.vlh.de, www.handelsblatt.com;