Verwahrentgelte bei Banken

Sparkasse Negativzinsen sind eine Bedrohung für Ihr Vermögen! Seit die Notenbanken die Politik des billigen Geldes umsetzen, sinken die Zinsen bei Festzinsanlagen und jeglichen Guthaben auf den Konten massiv und fallen zum Teil unter null. Sparen kostet neuerdings Geld. Auch bei Sparkassen ist dies keine Ausnahme mehr.

Die Konditionen rund um den Negativzins, Strafzins oder Minuszins sind kompliziert und nicht so einfach zu durchschauen: Jede Sparkasse agiert ein bisschen anders. Und selbst die rechtlichen Fragen sind noch nicht abschließend geklärt. Aber Sie sind dieser Zinsfalle nicht hilflos ausgeliefert – es gibt Wege, Negativzinsen zu vermeiden und attraktive Erträge zu erwirtschaften.

Inhaltsverzeichnis

- Inhaltsverzeichnis

- 1. Was genau sind bei der Sparkasse Negativzinsen?

- 2. Sind bei der Sparkasse Negativzinsen neu?

- 3. Warum müssen Sie an die Sparkasse Negativzinsen bezahlen?

- 4. Worauf werden bei der Sparkasse Negativzinsen erhoben?

- 5. Wie hoch sind bei der Sparkasse Negativzinsen?

- 6. Wie viel müssen Sie bei der Sparkasse Negativzinsen bezahlen?

- 7. Verlangt jede Sparkasse Negativzinsen?

- 8. Können bei der Sparkasse Negativzinsen von der Steuer abgesetzt werden?

- 9. Sparkasse Negativzinsen: Ist das rechtens?

- 10. Wie lange gelten bei der Sparkasse Negativzinsen – für immer?

- 11. Welche Banken verlangen keinen Negativzins, Minuszins oder Strafzins?

- 12. Sparkasse Negativzinsen vermeiden: Hier finden Sie sofort Unterstützung

- 13. Sparkasse Negativzinsen: Achtung versteckte Kosten

- 14. Haben bei der Sparkasse Negativzinsen auch Vorteile?

- 15. Langfristig bei der Sparkasse Negativzinsen vermeiden

- 16. Fazit

- 17. In aller Kürze: FAQ

- Wie werden bei der Sparkasse Negativzinsen berechnet?

- Was bedeuten Negativzinsen für Sparer?

- Wer ist von Negativzinsen betroffen?

- Warum müssen Sie bei der Sparkasse Negativzinsen zahlen?

- Ab welchem Betrag sind bei der Sparkasse Negativzinsen fällig?

- Sind bei der Sparkasse Negativzinsen gesetzlich erlaubt?

- Wie schaffen Sie es, keine Negativzinsen zu zahlen?

- Sind Bestandskunden von Negativzinsen betroffen?

- 18. Quellenangaben

Strafzinsen, Minuszinsen, Verwahrentgelt oder noch besser: Guthabengebühr – das sind gängige Begriffe dafür, dass Banken und Sparkassen für die auf den Konten liegenden Gelder ihrer Kunden Zinsen kassieren. Verkehrte Welt!

Anstatt einen mehr oder weniger hohen Zins zu erhalten, müssen Sparer und Anleger die Banken und Sparkassen dafür bezahlen, dass sie ihnen Geld überlassen.

1. Was genau sind bei der Sparkasse Negativzinsen?

Negativzinsen sind Zinsen, die ein Gläubiger (Geldgeber) an einen Schuldner (Geldnehmer) zahlt. Als Inhaber eines Bankkontos sind Sie Gläubiger Ihrer Bank.

Verlangt die Bank für dieses Konto Negativzinsen, dann wird das eingezahlte Kapital immer geringer. Das typische Merkmal des Kreditwesens wird damit komplett ausgehebelt.

Bei einem Betrag von 100.000 Euro auf dem Konto und einem Negativzins von 0,5 Prozent p. a. (Ohne Freibetrag) sind 500 Euro (Negativ)Zins jährlich an die Bank zu zahlen.

Das ist aber noch nicht alles: Es gilt zu unterscheiden zwischen negativem Nominalzins, negativem Realzins und Rendite.

Der gängige Begriff “Negativzins” müsste korrekt nominaler Negativzins heißen.

Negativer Nominalzins: Der Zins ist kleiner als Null.

Rendite: Ertrag einer Kapitalanlage.

Negativer Realzins: Er entsteht, wenn die Rendite kleiner ist als die Inflationsrate. Dies ist auch bei einem positiven Nominalzins möglich.

Beispiel: Ein Nominalzins von einem Prozent führt bei einer Inflationsrate von zwei Prozent zu einem negativen Realzins von einem Prozent.

Wichtig

Negativzinsen und Inflation nagen unaufhaltsam an Ihrem Vermögen!

2. Sind bei der Sparkasse Negativzinsen neu?

In Deutschland wurden erstmals im November 2014 Negativzinsen erhoben: Die Deutsche Skat Bank verlangte von Ihren Kunden ab einer Gesamteinlage von drei Millionen (!) einen Negativzins.

Tatsächlich führte die Schweiz aber bereits im Juni 1972 einen Negativzins von zwei Prozent pro Quartal für Guthaben von ausländischen Kunden ein. Damit wollte die Schweizer Nationalbank die landeseigene Währung vor dem massiven Zufluss von ausländischen Geldern schützen.

Diese Regelung galt – mit kurzen Unterbrechungen – bis zum Jahr 1979. Anleger sind seit vielen Jahren mit einem negativen Realzins konfrontiert.

Eine Analyse des Finanzsenders Bloomberg aus dem Jahr 2016 zeigt, dass der Realzins (Zinsertrag abzüglich Inflationsrate) in den zurückliegenden achtundvierzig Jahren mit minus 0,16 Prozent im Schnitt negativ war: nämlich in exakt in 309 Monaten. In 209 Monaten war er positiv und in 58 Monaten null.

Negativzinsen sind also nichts Neues und Anleger, die auf Sparbuch und Festgeldkonten setzten, haben in dieser Zeit real Geld verloren.

3. Warum müssen Sie an die Sparkasse Negativzinsen bezahlen?

Das hängt mit der Geldpolitik der Europäischen Zentralbank (EZB) zusammen. Zu den elementaren Aufgaben der EZB gehört es, für die Preisstabilität unseres Geldes zu sorgen und damit die Kaufkraft zu erhalten.

Bei Inflation wird das Geld weniger wert und die Kaufkraft nimmt ab. Der EZB stehen dafür verschiedene Steuerungsinstrumente zur Verfügung. Über die Höhe des Leitzinses zum Beispiel legt sie fest, wie viel Banken und Sparkassen zahlen müssen, wenn sie sich bei der Zentralbank Geld leihen.

Je niedriger dieser Leitzins ist, umso preiswerter können sich die Kreditinstitute mit Geld versorgen und umso günstiger bekommen Unternehmen und Privatpersonen einen Kredit bei ihrer Bank. Warum ist das wichtig?

Je “billiger” das Geld ist, umso eher sind Unternehmen bereit Investitionen zu tätigen und Privatpersonen geben leichter Geld für Konsumgüter aus. Das wirtschaftliche Wachstum soll damit angekurbelt werden.

Nun ist es so, dass es diese Politik des billigen Geldes schon seit Jahren gibt und die Ergebnisse bisher aus Sicht der EZB unbefriedigend sind. In der Folge sank der Leitzins zunächst auf null.

Auch das führte nicht dazu, dass die reichlich vorhandene Liquidität bei den Banken und Sparkassen zu einer befriedigenden Kreditvergabe führte.

Der nächste Schritt – und hier kommen die Negativzinsen ins Spiel – war, dass die (nationalen) Zentralbanken eine Gebühr (Negativzins!) dafür einführten, dass die Banken Gelder bei ihnen parkten.

Im Klartext heißt dies, die Geldhäuser müssen für Einlagen bei der Notenbank einen Strafzins zahlen: erstmals im Jahr 2014 moderate 0,1 Prozent. Seit 2019 sind 0,5 Prozent (oberhalb eines Freibetrages) fällig.

Diese Zinszahlungen an die Notenbank schmälern die Erträge der Geldhäuser empfindlich und sie geben diesen Strafzins immer unverhohlener an ihre eigenen Kunden weiter. Und das sind die Minuszinsen, die Sie zahlen!

Verursacht durch die Politik des lockeren Geldes der Notenbanken mit dem Ziel, Wirtschaft und Konsum anzukurbeln und die immer noch nachwirkenden Folgen der Finanz- und Schuldenkrise in den Griff zu bekommen. Eine grundsätzliche Kursänderung ist auf absehbare Zeit nicht zu erwarten.

4. Worauf werden bei der Sparkasse Negativzinsen erhoben?

Geht es um Kosten und Gebühren, werden die verwendeten Begrifflichkeiten wie Sparkasse Negativzinsen gern schwammig. Im Preisaushang der Sparkassen heißt es: “Verwahrentgelt auf täglich fällige Sichteinlagen (Giro-/Cashkonten)…” Hier gilt es aufzupassen:

- Ein Girokonto ist für den Zahlungsverkehr gedacht. Es beinhaltet eine Debit/Kreditkarte, Sie können Geld einzahlen oder am Geldautomaten abheben.

- Ein Tagesgeldkonto steht nie für sich allein, es wird immer ein Referenzkonto benötigt. Zahlungsverkehr ist nicht möglich und üblicherweise werden Guthaben verzinst. Der Zins ist variabel.

- Auf einem Festgeldkonto wird ein Betrag für einen “festgelegten” Zeitraum zu einem festen Zinssatz angelegt. Sie können in dieser Zeit nicht über das Geld verfügen. Der Zinssatz ist in der Regel höher als beim Tagesgeldkonto.

- Das Sparbuch ist eine Sparurkunde, in der alle Ein- und Ausgänge vermerkt werden – auch heute noch meist klassisch in Papierform. Pro Monat können maximal 2.000 Euro abgehoben werden. Der Zinssatz richtet sich nach dem aktuellen Leitzins der Notenbank.

Wichtig

1. Sparkasse Negativzinsen werden auf Giro- und Tagesgeldkonten erhoben. Sie gelten als täglich fällige Sichteinlagen.

2. Einige Banken verlangen seit einiger Zeit auch für Sparbücher einen Negativzins.

5. Wie hoch sind bei der Sparkasse Negativzinsen?

Sparkassen sind gemeinnützige öffentlich-rechtliche Universalbanken – meistens unter einer kommunalen Trägerschaft. Sie sind organisiert in Regionalverbänden. Diese dezentrale Struktur macht es möglich, dass die einzelnen Sparkassen durchaus unterschiedliche Konditionen anbieten. Dies gilt auch für den Negativzins.

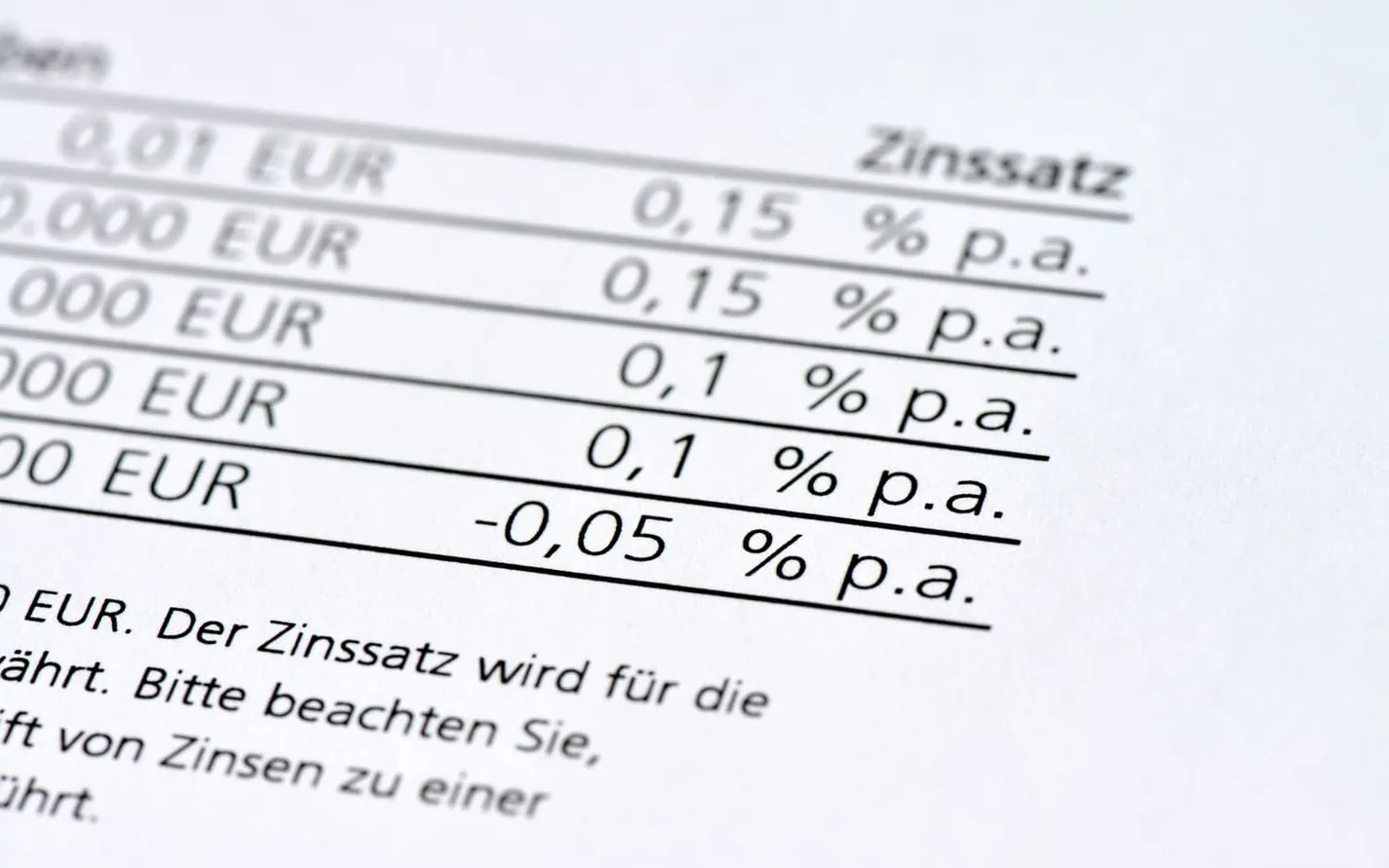

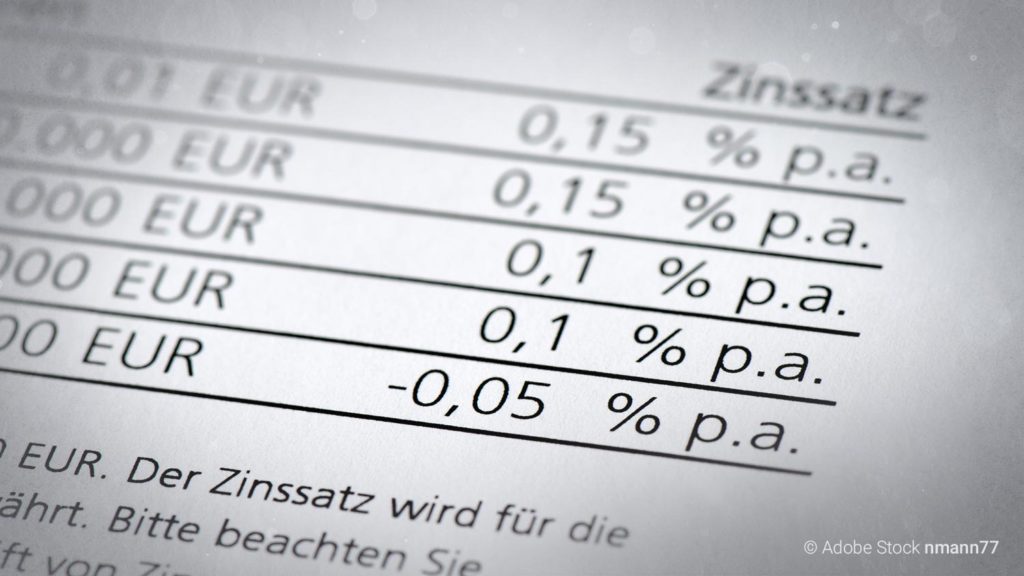

Mehr als 100 Sparkassen verlangen aktuell einen Negativzins für Sichteinlagen. In den meisten Fällen liegt dieser bei – 0,5 Prozent. Deutlich differenzierter sind die Freibeträge, ab denen ein “Verwahrentgelt” zu zahlen ist.

Es beginnt mit einem Freibetrag von null Euro bei der Sparkasse Ingolstadt Eichstätt oder 10.000 Euro bei der Sparkasse Neu-Ulm Illertissen und endet bei einem Freibetrag von 150.000 Euro bei der Sparkasse Niederbayern-Mitte, nur um einige zu nennen.

Interessant ist übrigens, dass ein paar Sparkassen von ihren Kunden einen höheren Negativzins kassieren, als sie selbst bei der Notenbank zahlen müssen.

6. Wie viel müssen Sie bei der Sparkasse Negativzinsen bezahlen?

Auf den ersten Blick scheint diese Frage trivial und die Rechnung einfach zu sein, wie viel Sie bei der Sparkasse Negativzinsen bezahlen müssen.

Angenommen, Sie haben vom 1. Januar bis zum 31. Dezember eines Jahres 160.000 Euro auf Ihrem Konto bei einer Sparkasse liegen. Laut Preisaushang wird ein Verwahrentgelt von 0,5 Prozent bei einem Freibetrag von 50.000 Euro erhoben. Fällig sind dann 0,5 Prozent auf 110.0000 Euro – macht 550 Euro pro Jahr.

In aller Regel wird der zu zahlende Betrag monatlich berechnet und fällig. So weit, so klar. Tatsächlich wird Ihr Vermögen mit der Zahlung der Negativzinsen von Jahr zu Jahr immer kleiner.

Von den 110.000 Euro sind am Ende des Jahres noch 109.450 Euro übrig. Nach zehn Jahren ist das Kapital auf 104.622,11 Euro geschrumpft. Noch deutlicher wird der Vermögensverlust mit Berücksichtigung der Inflation.

Bei einer angenommenen Inflationsrate von zwei Prozent und zusätzlichem Negativzins von 0,5 Prozent stehen nach zehn Jahren magere 85.396,26 Euro zur Verfügung.

Info

Sie können diese Rechnung für Ihr eigenes Kapital hier kostenlos berechnen: Der Negativzinsrechner liefert schnell und unkompliziert ein Ergebnis.

7. Verlangt jede Sparkasse Negativzinsen?

Mit Stand Mitte März 2021 gibt es in Deutschland 371 Sparkassen. Aktuell erheben davon gut einhundert ein Verwahrentgelt für Sichteinlagen von ihren Kunden. Exakte Zahlen darüber liegen nicht vor: Nicht alle Sparkassen veröffentlichen diese Daten korrekt und die Bedingungen für diese Gebühr sind durchaus unterschiedlich.

In den meisten Fällen wird ein Negativzins von 0,5 Prozent erhoben. Die Freibeträge variieren ebenfalls deutlich, 50.000 Euro ist der am häufigsten genannte Wert.

Genau hinterfragen sollten Sie bei Ihrer Sparkasse, ob es sich wirklich um einen Freibetrag oder um eine Freigrenze handelt! Bei einem Freibetrag von 50.000 Euro zahlen Sie das Verwahrentgelt ab einer Einlage von 50.001 Euro. Bei der Freigrenze zahlen Sie für die volle Einlagensumme, sobald 50.000 Euro überschritten sind.

Die aktuelle Liste der Sparkassen, die Negativzinsen fordern, finden Sie hier: (Liste derzeit in Überarbeitung)

8. Können bei der Sparkasse Negativzinsen von der Steuer abgesetzt werden?

Etwas von der Steuer absetzen heißt: Auf diesen Betrag (meistens Kosten) wird keine Steuer erhoben. Die spannende Frage lautet also: Sind die Negativzinsen der Sparkassen vom Finanzamt als steuerlich relevante Kosten anerkannt.

Die Antwort ist schlicht: nein! Sie gelten nicht als negative Einkünfte aus Kapitalvermögen, die innerhalb einer Assetklasse mit Erträgen in einem komplizierten Verfahren (teilweise) verrechnet werden können.

Und sie fallen auch nicht unter den Begriff “Kreditzinsen” – es handelt sich ja schlichtweg um keinen Kredit, sondern um Geldeinlagen auf Sichtkonten.

Einen Antrag der FDP-Fraktion, Negativzinsen im Steuerrecht zu berücksichtigen, hat der Finanzausschuss des Bundestages im Januar 2020 abgelehnt. Und die SPD-Fraktion wies darauf hin, dass Anleger die Bank wechseln könnten.

Es ist deshalb wenig wahrscheinlich, dass in dieser Sache bei den Verantwortlichen ein Umdenken erfolgt.

9. Sparkasse Negativzinsen: Ist das rechtens?

Klar, kein Sparkassenkunde findet Negativzinsen gut und keiner möchte Sie bezahlen. Und so mancher erwägt, rechtlich dagegen vorzugehen. Aber hat eine Klage eine Aussicht auf Erfolg? Tatsächlich ist die Antwort darauf nicht ganz einfach.

Wer sich auf dem Kapitalmarkt umschaut, stellt schnell fest, dass negative Zinsen gewöhnlich sind.

Aktuelle deutsche Staatsanleihen – über viele Jahre ein sicherer und lukrativer Hafen für Anleger – weisen in allen verfügbaren Zeitfenstern eine negative Rendite über die vereinbarte Laufzeit auf: Sie bekommen als Anleger weniger Geld zurück, als Sie eingezahlt haben. Und das ist nicht nur in Deutschland so.

Bei Tagesgeldkonten ist die Frage nach der Rechtmäßigkeit etwas kniffliger. Grundsätzlich unterliegen Tagesgeldkonten einem variablen Zinssatz, den die Sparkassen in eigenem Ermessen anpassen können.

Eine Klage der Verbraucherzentrale Baden-Württemberg beschied das Landgericht Tübingen im Jahr 2018 fast salomonisch: Bei Altverträgen müssten Anleger davon ausgehen können, dass ein mindestens neutraler Ertrag zu erwarten sei. Bei Neuverträgen seien Negativzinsen – bei entsprechend korrekter Information vorab – möglich.

Wichtig

Ganz aktuell gibt es ein Urteil des Landgerichts Leipzig. Danach sind Negativzinsen für Neukunden und auch für Bestandskunden, die ihr Kontomodell wechseln, rechtlich möglich.

Geklagt hatte die Verbraucherzentrale Sachsen gegen die Sparkasse Vogtland. Die Begründungen für die Klage und für das Urteil sind kompliziert: Im Kern geht es darum, ob Negativzinsen expliziter Vertragsbestandteil sind und ob eine Doppelbepreisung (Negativzins plus Kontoführungsgebühr) rechtlich möglich sind.

Info

Bei Bestandskunden muss die Vertragsänderung hin zu Negativzinsen explizit vom Kunden bestätigt werden, ein stillschweigendes Einvernehmen reicht nicht aus.

Es wird von Fällen berichtet, in denen Kunden die Kontokündigung angedroht wurde für den Fall, dass sie der Vereinbarung zur Zahlung eines Negativzinses nicht zustimmen.

Zusammenfassend gilt für das Thema Rechtmäßigkeit von Negativzinsen: Für Neukunden (Giro- und Tagesgeldkonten) können Sie davon ausgehen, dass Negativzinsen nach aktuellem Stand erlaubt sind.

Als Bestandskunde sollten Sie auf jeden Fall bei Ihrem Geldinstitut nachhaken. Mit weiteren gerichtlichen Auseinandersetzungen ist sicherlich zu rechnen.

10. Wie lange gelten bei der Sparkasse Negativzinsen – für immer?

Das hängt von der Geldpolitik der Notenbanken ab. In der Theorie ist mit einer Zinswende dann zu rechnen, wenn die Vorteile der Negativzinsen die Nachteile nicht mehr überwiegen.

Nach der aktuellen Ausrichtung der Notenbankpolitik sind alle Maßnahmen darauf ausgerichtet, die wirtschaftliche Entwicklung zu fördern. Unternehmen sollen investieren und Privatpersonen sollen konsumieren.

Und dazu wird in beiden Fällen Geld benötigt. Geld, das die Zentralbanken billigst zur Verfügung stellen. Und das seit Jahren.

Die niedrigen bzw. negativen Zinsen der letzten Jahre haben die Regierungen vieler Länder für eine hohe Kreditaufnahme genutzt. Heißt im Klartext: Die Verschuldungsquote der Staaten ist extrem hoch.

Unter den Experten herrscht deshalb ein breiter Konsens darüber, dass eine echte Zinswende noch nicht in Sicht ist. Die Negativzinsen bleiben die treuen Begleiter der Anleger.

11. Welche Banken verlangen keinen Negativzins, Minuszins oder Strafzins?

In Deutschland gibt es rund 1.680 Geldinstitute (Stand 2020). Davon zählen 377 zu den Sparkassen. Diese Banken erheben nach aktuellem Stand keine Negativzinsen: (Liste derzeit in Überarbeitung)

12. Sparkasse Negativzinsen vermeiden: Hier finden Sie sofort Unterstützung

Informationen und Wegweiser zu anderen Anlageformen als Zinsanlagen gibt es in großer Anzahl. Entscheidend ist hier, die Spreu vom Weizen zu trennen.

Solides Wissen finden Sie in der einschlägigen Fachliteratur, in den Tageszeitungen aus Wirtschaft und Finanzen. Und natürlich ist das Internet voll davon. Das Schlagwort “Negativzinsen” bringt bei Google knapp 1,9 Millionen Ergebnisse.

Sie können Ihre Sparkasse fragen. Sie wird Ihnen in aller Regel Vorschläge aus ihrem eigen Wertpapierhaus Deka Investments machen: Von Aktien- und Immobilienfonds über Nachhaltigkeit- und Mischfonds ist alles dabei. Seit einiger Zeit gibt es sogar Deka ETFs.

Lassen Sie sich sehr konkret über Kosten und Provisionen aufklären. Fragen Sie genau nach – die interne Kostenstruktur der Investments ist nicht auf den ersten Blick zu erkennen. Und bei Ausgabeaufschlägen gibt es fast immer Verhandlungsspielraum.

Die Sparkassen sind verpflichtet, Leistungen und Gebühren in einem Preisaushang zu veröffentlichen. In jeder Filiale ist ein solches Preisverzeichnis ausgehängt – die Konditionen sind von Sparkasse zu Sparkasse unterschiedlich.

Auch auf den Webseiten der einzelnen Filialen müssen diese Gebührenübersichten veröffentlicht werden. Nur: Sie sind meistens sehr gut versteckt und an völlig unterschiedlichen Stellen zu finden. Ein gutes Suchwort, um fündig zu werden, ist “Preisaushang” oder “Preisverzeichnis“.

Es gibt einen Privatkunden-Service der Sparkasse, den Sie rund um die Uhr unter 030 – 869 869 69 erreichen können.

Wichtig

Anlaufstellen für eine Beratung zu diesen Themen gibt es einige. Wir bieten individuelle und unverbindliche Beratungsgespräche an. Jetzt hier mehr erfahren.

13. Sparkasse Negativzinsen: Achtung versteckte Kosten

Die Sparkassen wissen sehr genau, dass Negativzinsen unpopulär sind und dass sich eine ganze Reihe von Kunden mit Wechselabsichten tragen. Sie entwickeln deshalb eine große Kreativität bei der Erhebung von sonstigen Gebühren, um das ungeliebte Wort “Negativzins” zu vermeiden.

Gab es vor ein paar Jahren noch einen Wettbewerb darum, wer das “kostenloseste” Konto anbietet, so finden Sie heute einen fast unübersehbaren Dschungel an Gebühren rund um das Konto. Und dieser Dschungel kann bei jeder Sparkasse anders aussehen – was es für Sie als Anleger nicht gerade übersichtlich macht.

Zu unterscheiden sind feste Grundgebühren und transaktionsabhängige Kosten:

| Kontoführungsgebühr |

| Gebühren für beleglose bzw. beleghafte Transaktionen (Überweisungen, Daueraufträge etc.) |

| Gebühren für Bargeldabhebungen an eigenen oder fremden Geldautomaten |

| Dispo-Zinsen |

| Gebühren für Transaktionen in Fremdwährungen |

| Kartengebühren für EC- und Kreditkarten |

Wichtig

Das preiswerteste Konto mit der niedrigsten Kontoführungsgebühr weist in aller Regel die höchsten variablen Kosten auf.

Alle Sparkassen bieten verschiedene Kontomodelle an. Ein (sehr vereinfachtes) Beispiel:

Bei einer monatlichen Grundgebühr (Basiskonto) von 4,95 Euro zahlen Sie im Jahr 59,40 Euro. Angenommen Sie haben durchschnittlich 2.500 Euro auf Ihrem Konto liegen, dann bezahlen Sie 2,38 Prozent im Jahr.

Beträgt die Kontoführungsgebühr 7,95 Euro (eine gängige Größenordnung bei den Sparkassen), dann müssen Sie mit 95,40 Euro satte 3,82 Prozent berappen.

Rechnen Sie zu dazu noch die Gebühren für eine Debitkarte mit 29,50 Euro und eine Mastercard Gold für 65 Euro pro Jahr, dann summieren sich jährlichen fixen Kosten auf 189,90 Euro.

Unter der Annahme, dass durchschnittlich 2.500 Euro Guthaben auf dem Konto sind, bezahlen Sie 7,60 Prozent Gebühren für das Konto – ohne Transaktionskosten.

Das sind Negativzinsen durch die Hintertür! Und die fallen deutlich üppiger aus als ein jährlicher Negativzins von 0,5 Prozent auf Sichteinlagen.

14. Haben bei der Sparkasse Negativzinsen auch Vorteile?

Na klar, auf jeden Fall für alle Schuldner – Privatpersonen, Unternehmen, Öffentliche Hand. Je niedriger der Zins (im besten Fall negativ), umso geringer ist die Schuldenlast. Geld ist billig zu haben.

Es gibt aber einen noch viel wichtigeren Aspekt der Negativzinsen: Die Diskussion um Geld und Kapitalanlagen erreicht zunehmend auch den Durchschnittsverdiener, der sich sonst nie um seine Finanzen gekümmert hat.

Das Thema Vermögenssicherung und -aufbau rückt ins Bewusstsein. Und endlich geht es nicht mehr nur um Tagesgeld und Sparbücher, sondern um ETFs, Aktien und andere attraktive Investmentmöglichkeiten.

15. Langfristig bei der Sparkasse Negativzinsen vermeiden

Vor dieser Frage stehen zunehmend mehr Anleger und Sparer, denn immer niedrigere Freibeträge und schlau ausgedachte Bedingungen dafür erweitern den Kreis der Betroffenen ständig. Aber es gibt Auswege aus der negativen Zinsfalle:

- Haben Sie Ihre Konten und die sich verändernden Zinsen und Gebühren im Blick und überprüfen Sie die geltenden Konditionen. Lesen Sie Mitteilungen Ihrer Bank genau und reagieren Sie bei Bedarf auf veränderte Vertragsbedingungen.

- Verteilen Sie hohe Geldbeträge auf mehrere Banken. Das ist aufwendig. Eine Aufteilung auf mehrere Konten bei einer Bank reicht meistens nicht aus, weil die Freibeträge gerne pro Kundenverbindung (Girokonto, Verrechnungskonto, Tagesgeldkonto) berechnet werden.

- Sie können das Geld abheben und in bar im Schließfach oder im heimischen Tresor bunkern. Das ist eventuell für einen Notgroschen eine praktikable Lösung, aber sicher nicht für größere Summen: Auch Schließfächer und Tresore inklusive erforderliche Versicherungen verursachen durchaus nennenswerte Kosten. Und eine Rendite erwirtschaften Sie damit auch nicht.

- Sie können Ihr Konto bei einer ausländischen Bank führen. Dort gibt es noch das eine oder andere Zinsschnäppchen. Beispiel: FCA Bank (Italien) mit 0,85 Prozent p. a. Allerdings sind bei ausländischen Konten Fragen nach Sicherheit und steuerlicher Behandlung zu stellen.

- Beschäftigen Sie sich mit Ihren Finanzen und Ihrer Vermögensplanung! Es gibt alternative Anlageformen, die bei charmantem Sicherheitsnetz attraktive Renditen bieten. Welche Anlageform für Sie passt, hängt von Ihrer persönlichen Lebenssituation und der damit verbundenen Vermögensplanung ab: Anlagehorizont und Anlageziel, Risikobereitschaft und verfügbares Kapital bestimmen, welches Asset für Sie infrage kommt:

Aktien

Mit Aktien werden Sie Anteilseigner an börsennotierten Unternehmen. Der Ertrag generiert sich aus Kurssteigerung und Dividendenzahlung. Aktien eignen sich für den mittel- bis langfristigen Anlagehorizont.

ETFs

Exchange Traded Funds (ETFs) sind börsengehandelte Fonds, die einen Index (zum Beispiel MSCI World, DAX, S&P500) nachbilden. ETFs sind in der Handhabung flexibel, unkompliziert und preiswert. Ein Totalverlust ist wegen der großen Streuung kaum möglich.

Investmentfonds

Mit dem Kauf eines Investmentfonds vertrauen Sie Ihr Geld einem Fondsmanager an, der dieses nach festgelegten Regeln investiert – zum Beispiel in Aktien, Immobilien, Renten. Investmentfonds sind ein beliebtes und flexibles Mittel für Anleger.

Alternative Investmentfonds (AIF)

Über einen Alternativen Investmentfonds sind unternehmerische Beteiligungen an Großprojekten. Sie investieren damit in Großprojekte. Das können Immobilien, Windparkanlagen, Photovoltaikanlagen oder auch Infrastrukturprojekte sein. Bei AIFs wird ein festgelegtes Volumen an Geld eingesammelt, danach endet die Platzierung.

Immobilien

Für viele Anleger gehört die eigene Immobilie zur Lebensplanung dazu. Die demografische Entwicklung hat großen Einfluss auf den Immobilienmarkt. Seit Jahren steigen die Preise für Immobilien. Immobilien als reine Kapitalanlage erfordern eine hohe Expertise und binden das Kapital langfristig.

Edelmetalle

Edelmetalle, vor allem Gold und Silber, haben eine lange Tradition, wenn es um den Schutz des eigenen Vermögens geht. Sie bilden in vielen Portfolios das Fundament zum Erhalt der Kaufkraft und zur Kapitalsicherung.

Kunst, Oldtimer, Whiskey

Investitionen in Kunst, Oldtimer, Whiskey und ähnliche Genres erfordern ein hohes Maß an (Insider)Wissen und hat neben der monetären oft auch eine emotionale Komponente.

16. Fazit

Risikoscheue Anleger bewegen sich aktuell in einem trostlosen Umfeld – Zinsanlagen und traditionelle Sparprodukte sind und bleiben mittelfristig unattraktiv und vermögensschädigend.

Sparkasse Negativzinsen: Auch diese Banken bilden da keine Ausnahme. Einziger Ausweg aus diesem Zinsdesaster sind die beschriebenen alternativen Anlagemöglichkeiten, die nicht nur die Negativzinsen, sondern auch die Inflation aushebeln und attraktive Erträge bei überschaubarem Risiko erwirtschaften. Erfahren Sie hier mehr, wie Sie Negativzinsen vermeiden.

17. In aller Kürze: FAQ

Wie werden bei der Sparkasse Negativzinsen berechnet?

Die Negativzinsen werden unter Berücksichtigung eines eventuellen Freibetrages berechnet: Summe der Sichteinlagen eines Kunden x Zinssatz = Negativzins. Die Berechnung erfolgt meist monatlich.

Was bedeuten Negativzinsen für Sparer?

Durch Negativzinsen schrumpft das den Sparkassen anvertraute Vermögen: Sie zahlen ein Verwahrentgelt dafür, dass Sie ihr Geld der Sparkasse geben (leihen).

Wer ist von Negativzinsen betroffen?

Jeder, der Geld auf einem Konto der Sparkasse hat und die Summe einen eventuellen Freibetrag überschreitet.

Warum müssen Sie bei der Sparkasse Negativzinsen zahlen?

Die Sparkassen müssen – bedingt durch die Politik des billigen Geldes – selbst einen Negativzins bei den Notenbanken zahlen. Und das geben die Sparkassen an ihre Kunden weiter.

Ab welchem Betrag sind bei der Sparkasse Negativzinsen fällig?

Das ist nicht einheitlich. Meist gibt es einen Freibetrag, ab dem der Negativzins fällig wird. Dieser liegt sehr oft bei 50.000 Euro, kann höher oder niedriger sein. Bei manchen Sparkassen gibt es keinen Freibetrag.

Sind bei der Sparkasse Negativzinsen gesetzlich erlaubt?

Für Neukunden ist das unumstritten. Bestandskunden müssen einem Negativzins explizit zustimmen. Aktuell sind zu diesem Thema diverse Gerichtsverfahren anhängig.

Wie schaffen Sie es, keine Negativzinsen zu zahlen?

Es gilt, Übersicht über die eigenen Finanzen zu haben und den Blick auf alternative Anlageformen zu richten.

Sind Bestandskunden von Negativzinsen betroffen?

Ja, aber die Sparkasse muss die Zustimmung der Kunden explizit einholen.

18. Quellenangaben

www.wirtschaftswoche.de, www.bankenverband.de, www.handelsblatt.de, www.faz.de, www.focus-online.de, www.statista.de, www.wikipedia.de, ww.bundesbank.de, www.verivox.de, www.sparkasse.de, www.welt.de, www.sueddeutsche.de;