Vorsicht beim Kredit ohne Schufa

Die Aufnahme von Krediten ist nicht nur hierzulande bei den Bürgern besonders populär. Schwer haben es jedoch diejenigen Personen, die einen negativen Schufa-Score besitzen, weil sie in der Vergangenheit schon einmal ihren Verpflichtungen nicht nachgekommen sind.

Wer dann auf der Suche nach einem schufafreien Kredit ist, stellt schnell fest, dass nicht alle Angebote seriös sein können. Woran Sie diese erkennen und was Sie sonst noch über das Thema wissen sollten, verraten die folgenden Zeilen.

Kreditbedarf ist in Deutschland bei vielen Bundesbürgern vorhanden

Die Aufnahme eines Kredits steht bei den Deutschen hoch im Kurs. Das gilt umso mehr, weil sich momentan die Zinsen auf einem besonders niedrigen Niveau befinden und damit Kredite so günstig sind, wie schon lange nicht mehr. Wer einen Kredit aufnehmen möchte, tut dies aus den unterschiedlichsten Beweggründen und muss hierfür in den meisten Fällen einen vordefinierten Prozess durchlaufen:

- Antragstellung

- Überprüfung

- Bewilligung oder Ablehnung

Am Anfang eines jeden Kredits steht immer ein entsprechender Antrag des künftigen Kreditnehmers. Üblicherweise wird hierfür die eigene Hausbank aufgesucht, doch das ist natürlich keine Pflicht. Genauso gut können Sie auch einen Kredit über den Weg des Internets beantragen.

Im Rahmen der Überprüfung des Antrages wird der Kreditgeber versuchen herauszufinden, ob Sie als Kreditnehmer für ihn geeignet sind. Zu diesem Zwecke müssen Sie Unterlagen wie eine Bescheinigung des Arbeitgebers einreichen, verbunden mit einem Nachweis über Ihr aktuelles Einkommen.

Gleichermaßen zieht Ihr Kreditgeber normalerweise auch einen Auszug aus dem Schufa-Register. Kommt er anschließend im Rahmen einer Gesamtbewertung aller Faktoren zu dem Ergebnis, dass Sie als Kreditnehmer entsprechend geeignet sind, wird er dem Kreditantrag zustimmen.

Schufa-Score gibt Auskunft über Bonität des künftigen Kreditnehmers

Der bereits angesprochene Schufa-Score ist für Kreditgeber ein sehr wichtiges Instrument zur Beurteilung Ihres Zahlungsverhaltens in der Vergangenheit. Der Score geht zurück auf die Schufa Holding AG, bei der es sich um eine privatwirtschaftliche deutsche Wirtschaftsauskunftei handelt:

- Die Bundes-Schufa e.V. wurde schon 1952 gegründet

- Im Jahr 2000 erfolgte die Umwandlung in die Schufa Holding AG

- Seit 2004 erteilt die Schufa auch Bonitätsauskünfte über Unternehmen

Über die Schufa sollten Sie wissen, dass sie die von ihr eingestellten Daten nur teilweise selbst ermittelt und beispielsweise auch externe Systeme wie das der ZEK mit eingebunden werden. Abgesehen davon ist es auch schon oft vorgekommen, dass Vertragsabschlüsse abgelehnt worden sind, weil nicht die Person selbst einen schlechten Schufa-Score hatte, dafür aber die Gegend allgemein vorbelastet war.

Weil die Informationen, die die Schufa den abfragenden Personen bereitstellt, von nicht unerheblichem Gewicht sind, werden diese Daten bei der Schufa nur für eine bestimmte Zeit gespeichert. Die Fristen reichen dabei von 12 Monaten bis zu 10 Jahren auf den Tag genau. In Bezug auf die Geschäftspartner lassen sich diejenigen der Schufa in drei Kategorien einteilen:

- A-Vertragspartner

- B-Vertragspartner

- F-Vertragspartner

A-Vertragspartner sind unter anderem Kreditkartenunternehmen, B-Vertragspartner Nicht-Banken und F-Vertragspartner Inkassounternehmen.

Mit schlechter Bonität ist eine Kreditbewilligung beinahe unmöglich

Wie bereits dargelegt worden ist, ist es der primäre Zweck der Schufa Holding AG, ihre Vertragspartner mit Informationen in Bezug auf die Bonität Dritter zu versorgen. D

ie Bonität ist ein Begriff, der sich aus dem lateinischen Wort „bonitas“ ableitet, was übersetzt so viel wie Vortrefflichkeit bedeutet. Im deutschen Sprachgebrauch ist mit der Bonität einer Person üblicherweise die Kreditwürdigkeit gemeint.

Unterschieden werden muss dabei zwischen der persönlichen Kreditwürdigkeit und der wirtschaftlichen Kreditwürdigkeit:

Die persönliche Kreditwürdigkeit gibt Auskunft darüber, ob Sie individuell zuverlässig sind und in der Vergangenheit eine gute Zahlungsmoral aufgewiesen haben. Bei der wirtschaftlichen Kreditwürdigkeit hingegen wertet die Schufa Daten wie Einkommensnachweise und Bilanzen aus, um daraus Rückschlüsse auf die Kapitaldienstfähigkeit ziehen zu können.

Haben Sie nun einen Kreditantrag gestellt und bekommt der Kreditgeber von der Schufa ein negatives Feedback, so führt dies in aller Regel dazu, dass Ihnen erst gar kein Kredit gewährt wird. Der Kreditgeber geht dann nämlich davon aus, dass er sein bereitgestelltes Geld gar nicht oder nicht rechtzeitig zurückgezahlt bekommen wird.

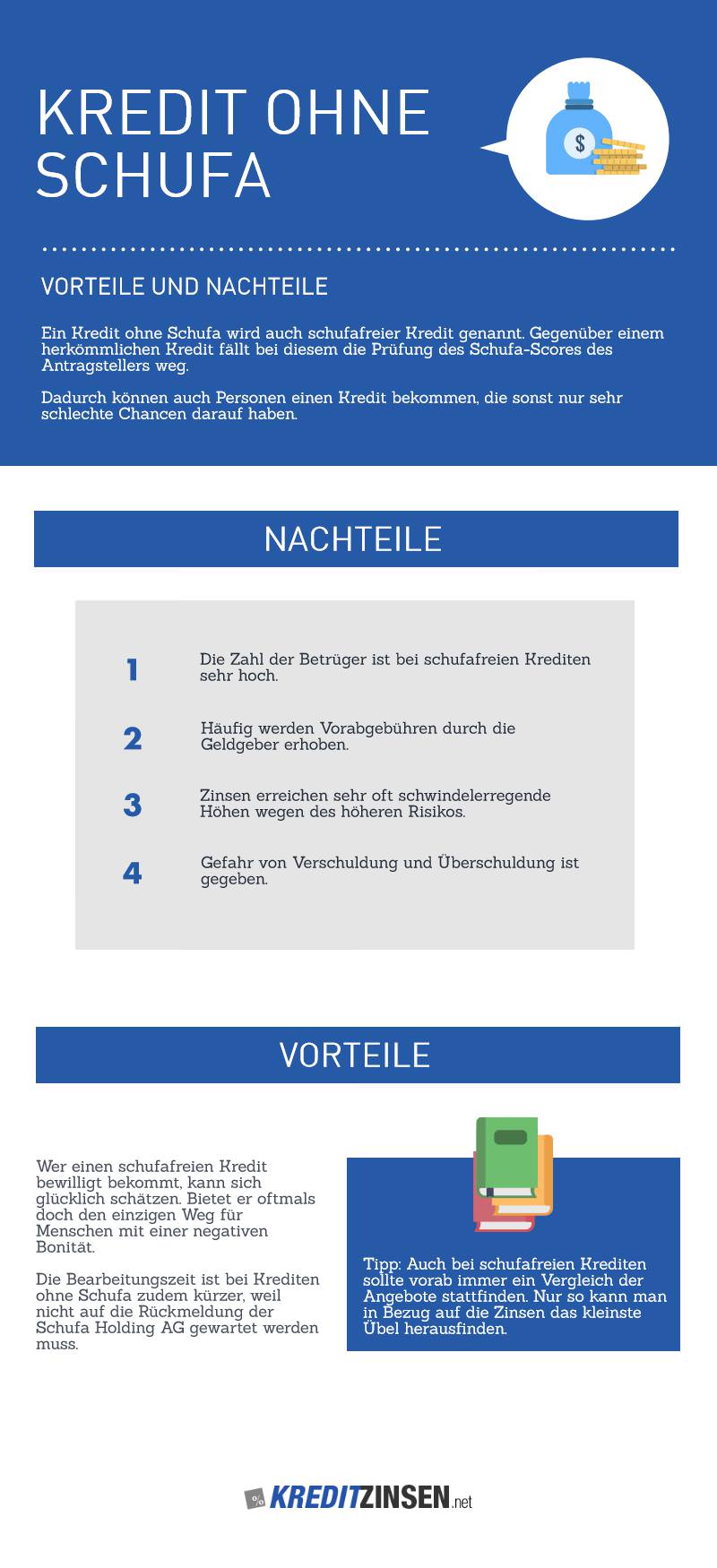

Als überaus hilfreich können sich in solchen Fällen sogenannte schufafreie Kredite erweisen. Einige Kreditanbieter haben sich nämlich genau auf diejenigen Personen spezialisiert, die auch um ihre Negativmerkmale in der Schufa Bescheid wissen.

Wenn Sie also auf herkömmlichem Wege praktisch gar keinen Kredit bekommen können, sollten Sie sich genau an einen solchen Anbieter wenden. Achten Sie aber darauf, dass Sie keinem Betrüger zum Opfer fallen, denn die Zahl von Kriminellen ist in diesem Bereich sehr hoch.

Dies hängt damit zusammen, dass auch die Gesetzesbrecher um die Not der Kreditsuchenden wissen und dabei gezielt Ängste ausnutzen. Gegenüber Krediten, bei denen eine Schufa-Abfrage stattfindet, zeichnen sich schufafreie Kredite durch folgende Vorteile aus:

- Schnellere Bearbeitungszeit

- Leichtere Verfügbarkeit

Aufgrund der wegfallenden Schufa-Prüfung ist die durchschnittliche Bearbeitungszeit bei schufafreien Krediten wesentlich kürzer. Die leichtere Verfügbarkeit ergibt sich daraus, dass der Kreis potenzieller Kreditnehmer nicht von vornherein um diejenigen Personen gemindert wird, die aus den unterschiedlichsten Gründen einen negativen Score aufweisen.

Um sicherzustellen, dass der jeweilige Anbieter für einen schufafreien Kredit tatsächlich seriös ist, sollten Sie nicht nur das Impressum checken, sondern auch versuchen, mehr über die Firma herauszufinden. Erfahrungsberichte anderer Kreditnehmer können sich in diesem Kontext als sehr wertvoll herausstellen. Abgesehen davon ist auch eine vorherige Kontaktaufnahme empfehlenswert.

Nachteilig bei schufafreien Krediten ist die große Zahl an Betrügern

Leider ist die Zahl der Nachteile, die mit einem schufafreien Kredit einhergehen, nicht gerade klein. Deshalb wird auch häufig vor dieser Form des Kredits ausdrücklich gewarnt:

- Geldgeber erheben Vorabgebühren

- Vertragsunterlagen werden per Nachnahme verschickt

- Unnütze Versicherungen und Beteiligungen werden angeboten

- Beratungshotlines sind sehr teuer

- Kostenpflichtige Hausbesuche finden statt

Abgesehen von den soeben genannten Problematiken, gibt es noch diverse weitere Faktoren, die einen schufafreien Kredit gefährlich werden lassen können. Befinden Sie sich zum Beispiel in einer Situation der Umschuldung, wird Ihnen unter anderem eine kostenpflichtige Insolvenzberatung versprochen, die dann aber durch nicht befugte Anbieter stattfindet.

Außerdem werden mitunter auch sinnlose Beratungsverträge mitverkauft, die für Sie als Verbraucher nicht unbedingt als solche zu erkennen sind. Des Weiteren können Sie im Übrigen auch die, vom Anbieter geltend gemachten, Auslagen nicht nachweisen und in diesem Punkt massiv abgezockt werden.

Allgemein lässt sich in Bezug auf den jeweiligen Kreditgeber auch davor warnen, gutgläubig ein scheinbar großzügiges Angebot anzunehmen. Gerade in dieser Branche haben Unternehmen nichts zu verschenken und lassen sich eine Erhöhung des Risikos für Zahlungsausfälle für gewöhnlich mit erheblichen Mehrkosten ausgleichen. Ist ein Angebot schlicht und ergreifend zu schön, um wahr zu sein, ist es das meistens auch tatsächlich nicht.

Zweckgebundener Wertpapierkredit und Policendarlehen als Alternative

Glücklicherweise gibt es zum schufafreien Kredit auch einige Alternativen. Zu denjenigen, die am sinnvollsten sind, gehören die beiden nachstehenden:

- Zweckgebundener Wertpapierkredit

- Policendarlehen

Um einen zweckgebundenen Wertpapierkredit aufnehmen zu können, benötigen Sie in jedem Fall ein passendes Aktiendepot. Dieses wird dann als Sicherheit für den Wertpapierkredit eingesetzt. Das eigentliche Darlehen dient üblicherweise dem Zweck, kurzfristige Chancen an der Börse durch den Wertpapierkauf zu nutzen. Inzwischen hat sich das Ganze allerdings ein wenig gewandelt und die Kredite können auch für Konsumzwecke Anwendung finden.

Von dem soeben Gesagten zu unterscheiden ist das sogenannte Policendarlehen. Grundvoraussetzung für ein solches ist, dass bereits eine Rentenversicherung oder eine Lebensversicherung besteht. Das Geld, welches Sie bereits hier eingezahlt haben, wird nun im Rahmen des Policendarlehens beliehen.

Was beides als Alternative gegenüber dem klassischen schufafreien Kredit als vorzugswürdig erscheinen lässt, ist die Höhe der Zinsen. Während normale schufafreie Darlehen hier den Kreditnehmer ordentlich zur Kasse bitten, bewegt sich der Spielraum bei den unterschiedlichen Anbietern für beide genannten Alternativen noch im Rahmen. Vergleichen müssen Sie hierbei letzten Endes trotzdem selber und diese Arbeit kann Ihnen auch niemand abnehmen.