Das kennen viele: Das Geld ist knapp, ein Kredit muss her. Für Festangestellte mit geregeltem Einkommen meist kein Problem. Doch was, wenn man bereits einen Kredit laufen hat, sich in der Probezeit befindet oder gerade in Elternzeit ist? Auch dann ist die Kreditvergabe möglich. Allerdings gilt es, einige Hürden zu überspringen.

Es gibt Situationen im Leben, in denen es vorkommen kann, dass ein höherer Geldbetrag benötigt wird, als einem zur Verfügung steht. An dieser Stelle fragen die meisten bei ihrer Bank nach einem Kredit. Auch der Vergleich bei Internetbanken kann sich lohnen.

Schwierig wird es jedoch, wenn man als „schwieriger Fall“ eingestuft ist. Menschen ohne Beschäftigung, Azubis oder auch Alleinerziehende haben es bei der Vergabe eines Kredites oft schwer. Dennoch ist es möglich, auch dann ein Darlehen aufnehmen zu können.

Kredit aufnehmen trotz Schufa

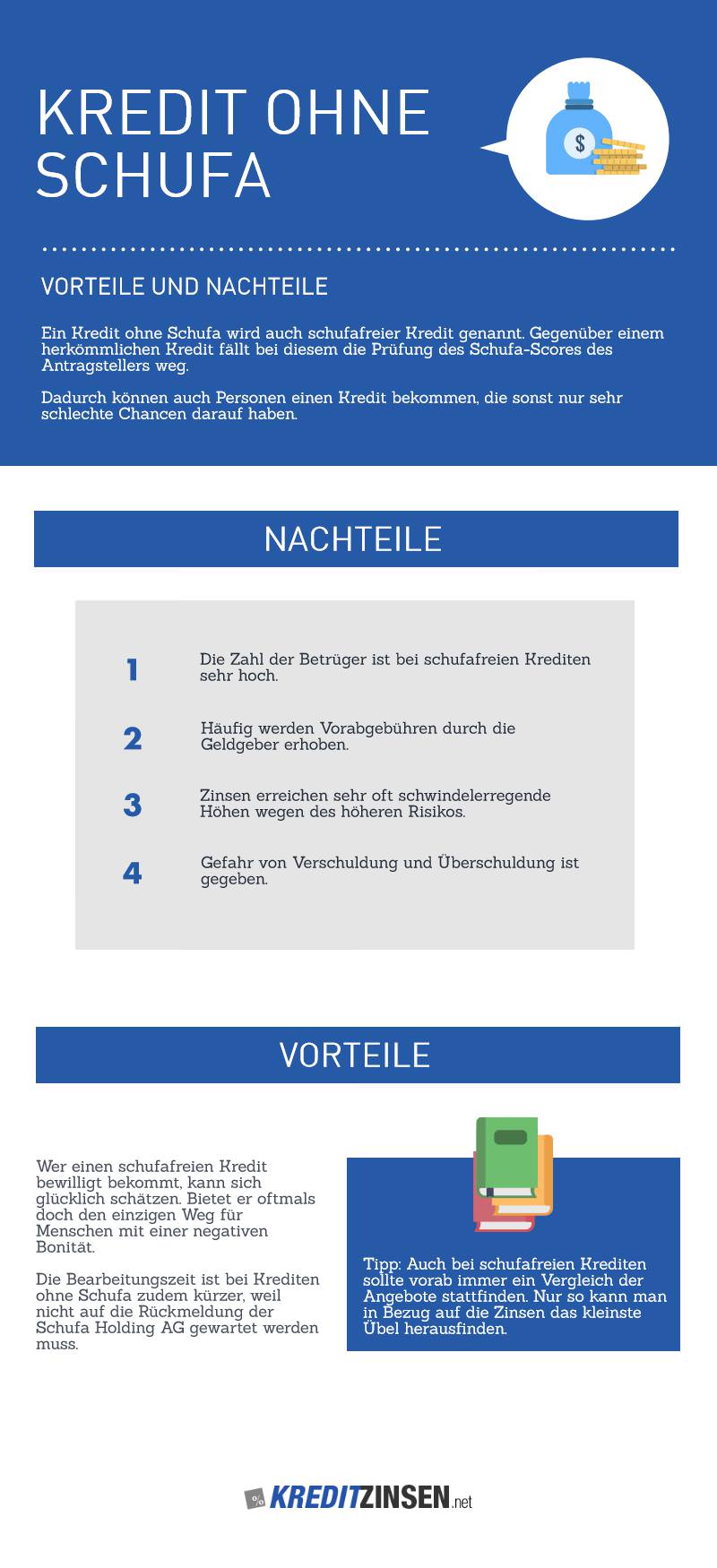

Einen Kredit trotz negativem Schufa-Eintrag zu bekommen, ist bei den meisten Kreditinstituten fast unmöglich. Dennoch gibt es Anbieter, die genau dieser Zielgruppe versprechen, einen Kredit trotz Schufa auszuzahlen. Doch Vorsicht: Oft werden hohe Zinsen und sogar Vorab-Gebühren verlangt. Um diese Anbieter sollten Sie einen Bogen machen.

Wenn Sie jedoch unverschuldet ein niedriges Vertrauen bei der Schufa erhalten haben, und sich innerhalb der letzten Monate bis Jahre keines Fehlverhaltens schuldig gemacht haben, können Sie dennoch auf ein faires Angebot eines seriösen Anbieters hoffen.

Vorsicht ist jedoch geboten, wenn

- vorab Leistungen erbracht werden sollen

- keine Nachweise über Auslagen vorgelegt werden

- eine Mitgliedschaft für den Erhalt des Kreditvertrages notwendig ist

- zusätzliche Versicherungen abgeschlossen werden sollen

- teure Hotlines angerufen werden müssen

Es gibt leider recht viele unseriöse Anbieter, die sich die Not der Menschen zunutze machen und damit Geld verdienen wollen. Dabei ist es ihnen egal, ob der Kunde eventuell in die Schuldenfalle gerät. Das unterscheidet diese Anbieter von seriösen Kreditinstituten. Diese lehnen einen Kredit unter Umständen ab, um den Kunden zu schützen.

Kredit für Azubis und Studenten

Auszubildende und Studierende verfügen meist nur über ein geringes Einkommen, das noch dazu oft aus mehreren Nebenjobs stammt. Viele Kreditinstitute sehen es so, dass zum Beispiel die Finanzierung für ein eigenes Auto für diese Zielgruppe durchaus sinnvoll ist.

Immerhin fährt der Kreditnehmer damit auch zur Arbeit, wo er Geld verdient. Auch ein Kredit für die Meisterschule oder die Promotion ist für diese junge Zielgruppe wichtig. Es gibt Banken, die das genauso sehen und einen Kredit bewilligen. Allerdings ist immer eines wichtig: Das Einkommen muss ausreichen. Dazu gehört nicht das Kindergeld, das eventuell noch bezogen wird. Eine Tilgung des Kredites allein mit dem Kindergeld ist in der Regel nicht möglich.

Kredit in der Probezeit

Auch das ist hier und da möglich. Natürlich liegt es im Ermessen der jeweiligen Bank, aber wichtig ist Folgendes: Es muss so viel Einkommen vorhanden sein, dass der Kredit getilgt werden kann. Darüber hinaus sollte noch ein vernünftiger Spielraum bleiben, dass die laufenden Kosten gedeckt werden können. Dennoch lehnen viele Banken diese Zielgruppe ab, weil deren Arbeitsverhältnis als unsicher eingestuft wird.

Kredit mit befristetem Arbeitsvertrag

Die Gefahr, dass man nach Ablauf seines befristeten Arbeitsverhältnisses ohne Einkommen dasteht, ist hoch. Das wissen auch die Banken und vergeben daher kaum Kredite an diese Zielgruppe. Dennoch sind die Chancen nicht gleich Null.

Wer der Bank plausibel darlegen kann, dass die Chancen auf Verlängerung des Arbeitsverhältnisses hoch sind, bzw. leicht eine neue Anstellung gefunden werden kann, sollte auf Gehör stoßen. Auch wenn die Raten für den Kredit vom Arbeitslosengeld bedienbar sind, stehen die Chancen gut. Allerdings muss ein befristet Beschäftigter unter Umständen etwas länger nach einer Bank suchen, und er muss sich auf höhere Konditionen gefasst machen.

Kredit in Elternzeit

Während der Elternzeit ist ein Kredit in der Regel nur dann möglich, wenn ein Elternteil weiter arbeitet. Denn es kommt darauf an, dass die Raten bedient werden können. Der arbeitende Elternteil kann also einen Ratenkredit aufnehmen, wenn seine Einkünfte ausreichen. Für denjenigen Elternteil, der die Elternzeit in Anspruch nimmt, ist ein Kredit in der Regel nicht möglich. Zu groß ist die Wahrscheinlichkeit, dass eine Rückkehr in den Job nicht mehr stattfindet. Dann wäre auch die Rückzahlung des Kredites nicht mehr möglich.

Kredit für Alleinerziehende

Alleinerziehende erhalten in der Regel keinen Kredit bei einer seriösen Bank. Zu hoch ist das Risiko, dass die Raten nicht mehr bedient werden können. Das Geld, das vom Staat kommt, ist knapp bemessen und reicht nicht aus, um den Kredit zu tilgen.

Ganz zu schweigen davon, dass ja auch noch der Lebensunterhalt bestritten werden muss. Abhilfe könnte ein Bürge schaffen, der dafür einsteht, den Kredit zu bedienen, wenn der Alleinerziehende dies nicht mehr kann.

Eine weitere Möglichkeit ist es, eine weitere Person in den Vertrag mit aufzunehmen. Für die Bank verringert sich so das Ausfallrisiko.

Im Internet gibt es zahlreiche Anbieter, die Privatkredite vergeben. Doch hier ist besondere Vorsicht geboten. Informieren Sie sich ausführlich über die Anbieter, vergleichen Sie Kundenmeinungen und wägen Sie ab, ob Sie bereit sind, zu teilweise schlechteren Konditionen Geld aufzunehmen.

Kredit für Rentner

Endlich ist es soweit: Wer in Rente geht, hat die Freizeit, die er sich vielleicht schon sein ganzes Leben gewünscht hat. Mehr Zeit für

- Hobbys

- Reisen

- Erholung

- Zeit für die Familie

Doch dazu gehört auch, dass die Rente hoch genug ist, um all diese Wünsche abzudecken. Bei vielen Rentnern ist das nicht so. Die tatsächlichen Bezüge von Ruheständlern sinken immer weiter. Schuld sind höhere Steuern.

Kleine Rentenerhöhungen werden durch die Inflation kompensiert. Viele Rentner denken dann über einen Kredit nach und scheitern in der Regel bei der Bank. Denn dass ein Darlehen jenseits der 65 Jahre bewilligt wird, ist nahezu ausgeschlossen. Hauptgrund für die ablehnende Haltung der Banken ist deren Risikomanagement.

Doch ausgeschlossen ist die Kreditvergabe an Senioren nicht. Wer einen zweiten Kreditnehmer mit im Vertrag aufnimmt, steigert seine Chancen enorm. Wird dann zusätzlich noch eine Restschuldversicherung abgeschlossen, klappt es meist auch mit dem Kredit. Achten Sie darauf, dass Sie eine niedrige Laufzeit und den Betrag moderat wählen. Das wirkt sich positiv auf Bonität, Zinsen und letztendlich die Bewilligung aus.

Kredit für Selbstständige und Freiberufler

Selbständige haben es nicht immer leicht, bei einer Bank einen Kredit zu erhalten. Vor allem dann, wenn kein Eigenkapital vorhanden ist, wird es schwierig. Zudem gelten Selbständige als Risikogruppe. Gibt es doch eine Bank, die einen Kredit gewährt, sind daran enge Vorschriften geknüpft.

So muss die Tätigkeit zwei oder drei Jahre ausgeübt werden. Auch der Gewinn muss entsprechend hoch sein. Auch Sicherheiten in Form von Lebensversicherungen, KFZ-Briefe oder auch der Eintrag in die Grundschuld bei Wohneigentum kommen infrage. Zudem verlangen die Banken auch noch die Einkommensteuerbescheide der letzten Jahre und eine aktuelle betriebswirtschaftliche Auswertung (BWA).

Anders läuft die Kreditvergabe an Selbständige über Portale, die Darlehen von Privatleuten anbieten. Hier ist es vor allem wichtig, dass der Kreditnehmer sein Projekt möglichst transparent vorstellt.

Die Plattformen übernehmen im Anschluss die Bonitätsprüfungen und stufen den Darlehensnehmer entsprechend ein. Anhand dieser Einstufung wird der Zinssatz festgelegt. Ist alles geklärt, übernehmen in der Regel mehrere Anleger mit kleineren Beträgen den gewünschten Kredit.

Fazit

Kredite für schwierige Fälle sind möglich, gestalten sich aber häufig schwierig. Bei normalen Hausbanken kann es zum Teil aussichtslos sein, nach einem Kredit zu fragen. Bei privaten Anbietern wird es dagegen schon etwas einfacher.

Allerdings sollte hier ganz genau hingeschaut werden. Prüfen Sie sorgfältig die Konditionen und lassen Sie sich gegebenenfalls von einem Finanzprofi beraten. Auf Kreditgeber, die Zusatzleistungen, wie den zusätzlichen Abschluss von teuren Versicherungen verlangen, sollten Sie verzichten.